기업, 대표이사, 외부감사인별 유의사항 전파

금감원은 25일 결산을 진행 중인 회사 및 외부감사인 법규 위반 방지를 위해 위반 사례 및 유의사항을 전파했다. 위반 건수는 감소세를 보이고 있으나, 일부 기업에서 비슷한 위반 사례가 지속 발생하고 있는 데 따른 조치다. 2021, 2022 회계연도 총 위반 건수는 각각 10건, 14건으로 과거 5년(2016~2020) 연평균 수치(약 43건) 대비 줄었다.

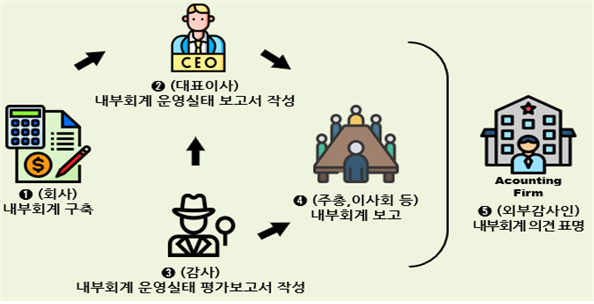

내부회계관리제도는 신뢰도 높은 재무제표를 작성·공시하기 위해 설계·운영되는 내부통제 제도로, 상장법인 및 자산총액이 일정금액 이상인 비상장법인이 그 주체에 해당한다. 구체적으로 △회사 내부회계 구축 △대표이사의 운영실태 보고 △감사(위원회)의 운영실태 평가 및 보고 △외부감사인 인증 등 역할을 수행해야 한다.

우선 회사는 자산총액 증가, 상장 등 변화가 있을 경우 내부회계관리제도 구축 대상 여부를 꼼꼼하게 확인해야 한다. 주권상장법인은 자산총액과 무관하게 그 대상에 포함되지만, 비상장법인은 별도(개별) 재무제표 기준 직전 사업연도 자산총액이 5000억원 이상인 경우 책임이 부여되기 때문이다.

실제 신규 사업 추진 등에 따라 일시적으로 자산총액이 증가해 내부회계 구축 대상이 됐으나 이를 인지하지 못해 법규를 위반한 사례도 파악됐다.

회사는 또 내부회계관기규정뿐 아니라 이를 관리·운영하는 조직도 갖춰야 한다. 운영보고서엔 △운영실태 보고서 △운영실태 평가보고서 △감사인 검토(감사)의견을 첨부해야 한다.

대표이사는 주주총회·이사회·감사에게 운영실태를, 감사는 이사회에 운영실태평가를 보고하고 기록·관리해야 한다. 어느 한 군데라도 빼먹은 채 보고하면 안 된다는 뜻이다.

끝으로 외부감사인인 회계법인은 내부회계 미구축 회사, 감사의견 비적정 기업에 대해서도 내부회계 의견을 표명해야 한다. 재무제표 감사의견과 별도로 진행해야 한다는 의미다. 이와 함께 감사인은 감사보고서에 △운영실태보고서 △검토(감사)의견을 첨부해야 한다.

금감원은 유관기관을 통해 이 같은 제도·법규 및 유의사항을 안내하고, 2023년 재무제표 공시 이후 법규준수 실태를 점검하고 내부회계관리제도 감리에도 착수할 계획이다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지