빅테크∙핀테크 간편결제 주 이용률 39%...금융∙카드사 점유율 바짝 추격

"젊을수록 핀테크 선호"

범용성·포인트 등 혜택 사용 측면에서 높은 평가

향후 핀테크, 간편결제 시장서 세력 더욱 확장할 전망

카드사, 서비스 추가 개발 필요성도

그러나 규제가 걸림돌..."동일 규제 선행돼야"

"젊을수록 핀테크 선호"

범용성·포인트 등 혜택 사용 측면에서 높은 평가

향후 핀테크, 간편결제 시장서 세력 더욱 확장할 전망

카드사, 서비스 추가 개발 필요성도

그러나 규제가 걸림돌..."동일 규제 선행돼야"

![[이태호 제작] 사진합성·일러스트](https://image.fnnews.com/resource/media/image/2022/12/21/202212211200568068_l.jpg)

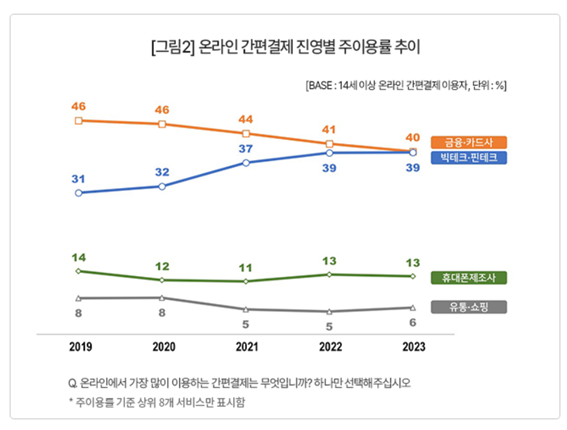

[파이낸셜뉴스] 간편결제 시장에서 ‘네카토(네이버페이∙카카오페이∙토스)’로 불리는 빅테크 및 핀테크 점유율이 해마다 상승, 금융∙카드사 점유율을 바짝 추격하고 있다. 범용성과 혜택 사용 측면에서 핀테크가 월등하기 때문이라는 분석이다. 향후 핀테크사들의 간편결제 시장 점유율이 더욱 커질 것으로 예측되는 가운데 금융·카드사들에 대한 규제 완화 및 새로운 서비스 발굴 필요성도 제기된다.

29일 이동통신 전문 조사기관 컨슈머인사이트가 온라인에서 가장 많이 이용하는 간편결제는 무엇인지를 주제로 실시한 설문조사에서 주이용률을 진영별로 비교한 결과 금융∙카드사 진영이 40%, 빅테크∙핀테크 진영이 39%로 집계됐다. 비교 브랜드는 △금융∙카드사 앱카드 진영 9개(KB Pay, 삼성앱카드, 로카페이, 하나페이, 신한플레이, 현대앱카드, 우리페이, NH페이, 페이북·ISP) △빅테크∙핀테크 진영 4개(카카오페이, 네이버페이, 토스, 페이코) △유통∙쇼핑앱 진영 6개(티몬페이, 쓱페이, 쿠페이, L페이, 스마일페이, SK페이) 등이었다.

5년 전인 지난 2019년 빅테크 및 핀테크를 15%p(포인트) 차이로 앞서던 은행∙카드사는 계속 하락세를 기록(46→40%)하고, 빅테크∙핀테크 진영은 상승세를 기록(31→39%)하면서 단 1%p 차이로 따라붙었다.

이용자 연령대별로 살펴보면, 연령대가 낮을수록 빅테크∙핀테크 진영을, 높을수록 금융∙카드사 진영을 선호했다. 구체적으로 10대의 66%, 20대의 60%가 빅테크∙핀테크 진영을 주로 이용한 반면 60대는 60%가 금융∙카드사 진영을 주로 이용했다.

빅테크∙핀테크의 인기도가 높아지는 원인으로는 △범용성 △혜택 사용 시 편의성 등이 꼽힌다. 사용처가 넓은 핀테크들의 간편결제 서비스와 달리, 카드사들이 운영하는 앱카드의 경우 사용처가 한정돼 있을 뿐만 아니라 기존의 카드사 앱이 아닌 별도의 앱을 설치하고 인증 절차를 밟아야 해 편의성이 다소 떨어진다는 지적이다. 네카토에 맞서기 위해 내놓은 오픈페이 서비스 또한 삼성, 현대, 우리카드가 아직 참여하지 않고 있어 아직 큰 효과를 내지 못하고 있다.

여기에 금융∙카드사의 경우 결제 시 얻는 포인트나 혜택을 사용할 수 있는 사용처도 제한적이다. 한 핀테크 업계 관계자는 "핀테크사들의 포인트는 거의 대부분의 가맹점에서 사용할 수 있도록 열어둔 상태"라며 "같은 포인트를 받더라도 (핀테크사에서) 쓰고 혜택을 받는 게 오히려 이득인 셈"이라고 언급했다.

여러 요인을 놓고 봤을 때 향후 빅테크∙핀테크의 간편결제 시장 내 입지가 더욱 견고해질 전망이다.

채상미 이화여대 경영학과 교수는 "핀테크사들의 경우 다양한 데이터를 많이 확보해 사용자 편의성을 증대시키기 위한 여러 결제 서비스를 출시하고 있고, 특히 네이버페이·카카오페이 등 빅테크의 경우 젊은 사용자를 상당히 확보한 상태"라며 "향후 격차가 더 벌어질 것"이라고 예측했다.

이어 "금융·카드사들의 경우 확보한 데이터가 결제 데이터 정도로, 핀테크사에 비해 제한적"이라면서 "다양한 결제 시장에 진출할 수 있도록 연계 서비스를 많이 발굴해야 한다"고 조언했다.

다만 금융∙카드사에 대한 규제 완화 필요성도 제기된다.

카드업계에 따르면 신용카드사의 경우 가맹점수수료 제한, 하이브리드 체크카드 발급 제한, 영업·마케팅 관련 부가서비스 변경 규제 등을 받고 있다. 가맹점 수수료 가격 통제로 인해 소비자들에게 제공할 수 있는 할인이나 각종 서비스가 감소하고, 핀테크 기업들의 후불결제(BNPL)과 동일한 기능을 갖는 하이브리드 체크카드의 경우 전체 카드를 통합해 한 명당 두 매를 초과해 발급받을 수 없는 구조다. 여기에 카드사는 부가서비스를 변경할 때 법령이나 표준 약관 등의 규제를 받는 반면 전자금융업자는 부가서비스를 자유롭게 바꿀 수 있다는 것이 카드업계의 설명이다.

한 카드업계 관계자는 "본질적으로 금융사들과 핀테크사들은 출발선부터 다르다"며 "동일규제가 가장 우선시돼야 한다"고 말했다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지