‘한국판 기업 밸류업 프로그램 ’성공 조건은?

DS증권 분석..2월 중하순 발표 기대 못미치면 오히려 부작용

日사례 반면교사 삼아볼만...M&A시 의무공개 매수제도 시행 등 필수

[파이낸셜뉴스] 최근 뜨거운 감자로 떠오른 '한국판 기업 밸류업 프로그램'이 성공하기 위해선 소액 주주와 기업가치 보호를 위해 M&A시 의무공개매수 시행 등을 필수적으로 병행 해야 한다는 주장이 나왔다.

5일 김수현 DS투자증권 리서치센터장은 “대한민국에서 기업의 경영권(대주주 지분)을 인수하려면 현재 거래되는 가격에서 최소 50%에서 최대 2배 이상의 프리미엄을 지불해야 한다”라며 “이 거래 과정에서 소액주주는 철저히 배제되는데 그 이유는 소액 주주의 지분은 인수하지 않아도 되기 때문”이라고 밝혔다.

이어 “실제 과거 A기업의 PBR이 시장에서 0.6배에 거래되었지만 A기업의 대주주는 경영권 지분을 PBR 1.2배에 매각했는데, PBR 1배 미만에서 거래되는 회사의 대주주는 평상시 본인의 지분 가치가 PBR 2배 이상이라고 생각할 것”이라며 “국내 상당수 대주주들이 주가에 관심이 없는 이유 중 하나이기 때문에 이러한 구조적 문제에서 소 액주주와 기업 가치 보호를 위해 M&A시 의무공개매수 제도 시행은 필수”라고 강조했다.

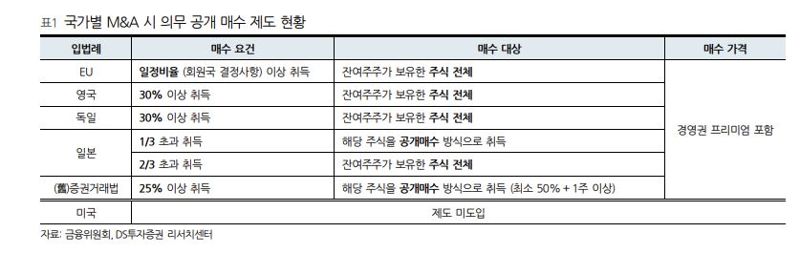

실제 주요 선진국들은 100% 의무공개 매수 제도를 도입하고 있다는 설명이다.

김 센터장은 “이러한 구조적 문제에서 소액주주 보호와 기업가치 제고를 위해 M&A시 의무공개 매수 제도 시행은 필수다”라며 “주요 선진국의 경우 제도적으로 일정 규모 이상의 주식을 취득하는 경우 잔여주주 모두를 상대로 매수를 청약할 의무를 부과한다”라고 말했디.

미국은 제도를 도입하고 있지 않지만 이사회의 적극적인 역할과 발달된 민사 소송제도를 통해일반 주주의 지분을 공개매수 하는 것이 관행으로 자리 잡았다. 또한 일본도 지분의 3분의 2를 초과하는 경영권 지분을 인수할 경우 잔여 주주가 보유한 주식 전체를 프리미엄을 주고 인수해야 한다.

여기에 증여·상속세도 같이 완화 되어야 한다는 주장이다.

김 센터장은 “국내 중견 지주회사 오너들과 미팅을 해본다면 그들 상당수가 주가에 큰 관심을 기울이지 않는 것을 알 수 있다”라며 “지주회사 설립 목적 자체가 변질되었기 때문이다. 실제 그룹의 효율적 운용 목적보다는 2세로 증여·상속 수단 (Shell)로 취급한다”라고 언급했다.

즉 주가를 최대한 낮춰야 과도한 상속세(경영권 60% 세율)를 절감할 수 있기 때문에 국내 지주회사 가치는 항상 비정상적으로 저평가되어 거래되어 왔다는 지적이다.

김 센터장은 “최근 시장의 기대감과 반응을 보면 2월 중하순에 발표될 한국판 밸류업 정책이 단순 권고 사항에 그칠 경우 국내 자본 시장 신뢰도에 상당히 악영향을 끼칠 것으로 보인다”라며 “이같은 측면에서 일본 가이드 라인을 상당 부분 벤치마크 할 필요가 있고 또한 한국판 밸류업 프로그램 가이드라인을 준수하는 기업에 대한 우량 지수를 개발하고, 이를 연기금과 기관 투자자들이 운용 벤치마크로 활용할 수 있는 인센티브를 제공해야 한다”라고 말했다.

그러면서 “ 해당 우량 지수에 편입되지 못하는 기업에 대해서는 Name & Shame List를 공개해 동일 그룹 대비 압박을 느끼게 해야 한다“라고 덧붙였다.

kakim@fnnews.com 김경아 기자