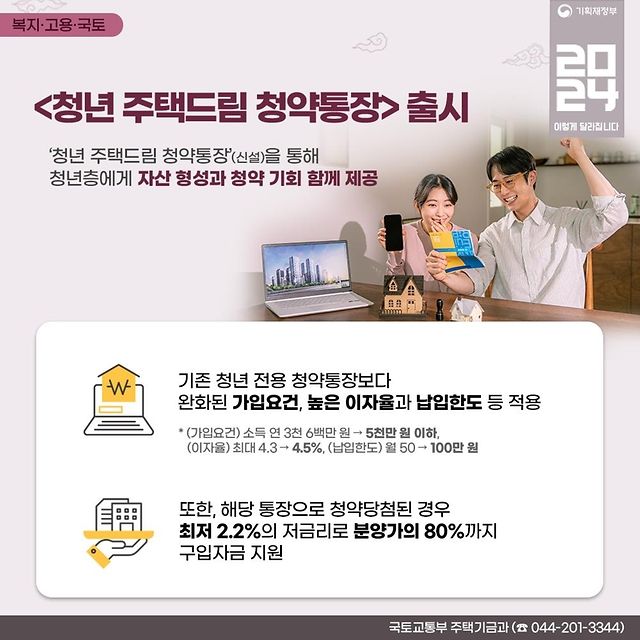

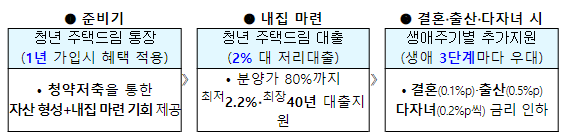

무주택 청년이라면 ‘청년 주택드림 청약통장’

청약 당첨되면 분양가 80%를 2%대 저리로

결혼‧출산 시 생애주기별 우대금리 추가 지원

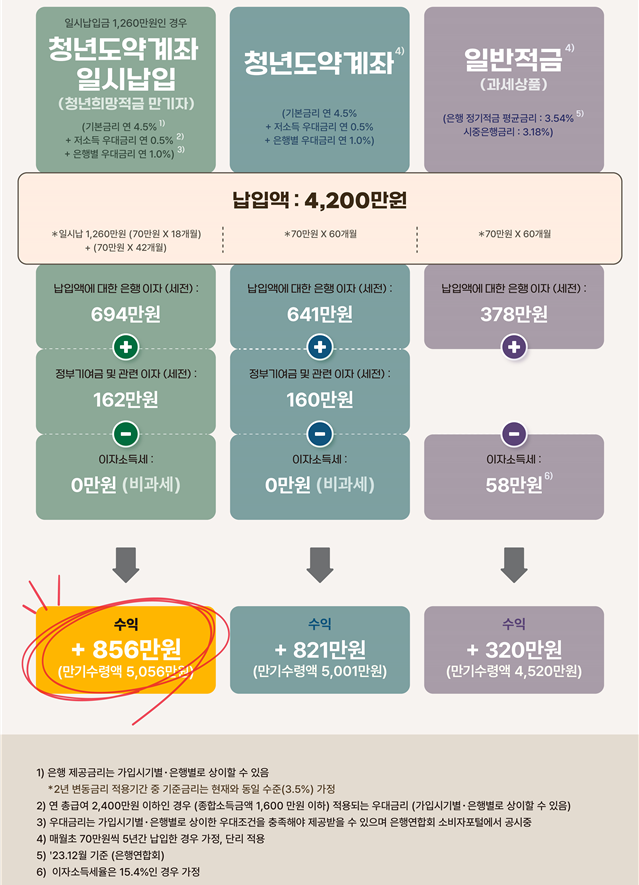

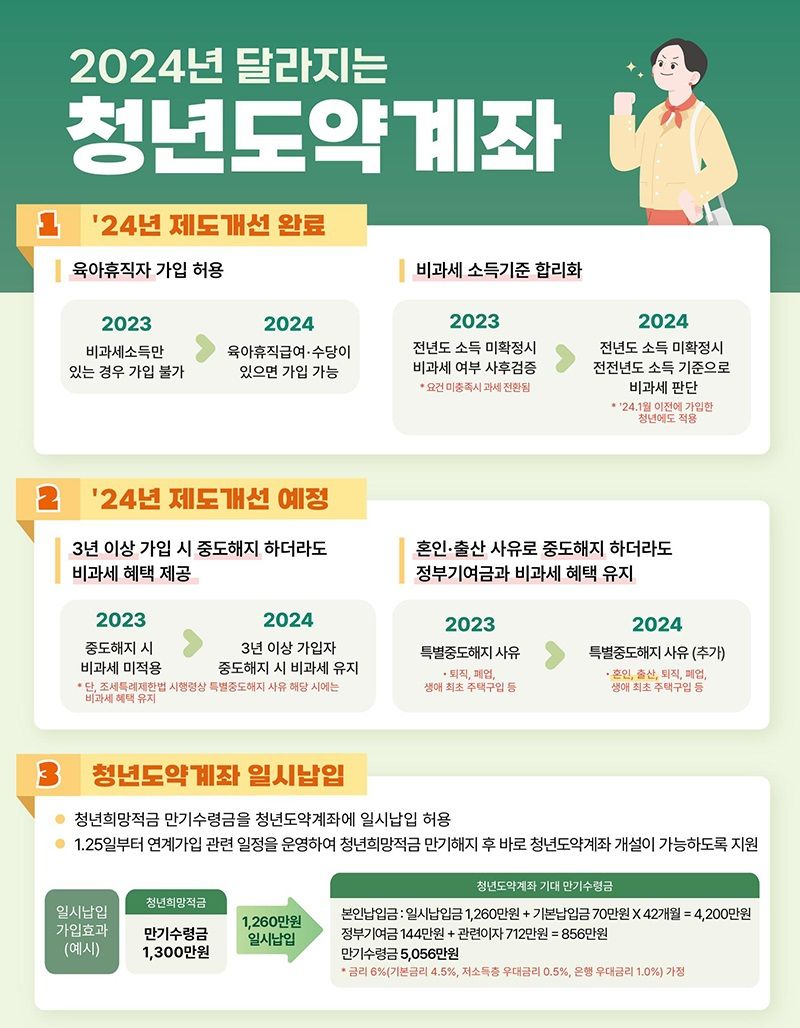

5000만원 목돈 만들어주는 ‘청년도약계좌’

3년 이상 가입 시 중도에 해지해도 비과세

중도해지 이율도 시중은행 적금금리 수준

연말정산 40만원 받는 '청년형 소득공제 장기펀드'

연 600만원 납입하면 240만원 소득공제

3년간 의무가입기간 유지해야 혜택 누려

청약 당첨되면 분양가 80%를 2%대 저리로

결혼‧출산 시 생애주기별 우대금리 추가 지원

5000만원 목돈 만들어주는 ‘청년도약계좌’

3년 이상 가입 시 중도에 해지해도 비과세

중도해지 이율도 시중은행 적금금리 수준

연말정산 40만원 받는 '청년형 소득공제 장기펀드'

연 600만원 납입하면 240만원 소득공제

3년간 의무가입기간 유지해야 혜택 누려

무주택 청년에 최대 ‘연 4.5%’ 금리 주는 청년 주택드림 청약통장

기존에 일반 청약통장을 가지고 있었던 경우 가입 요건만 충족하면 기존 가입 기관과 횟수, 금액이 인정된 상태로 전환할 수 있습니다. 또 최대 연 4.5%의 우대금리는 통장 전환 후 납입한 금액부터 적용되며 기존에 청년 우대형 청약통장에 가입한 사람이라면 별도 신청 없이 자동으로 상품이 전환됩니다.

청약에 당첨된 후에 결혼이나 출산할 때도 우대금리가 주어집니다. 결혼 때는 0.1%p, 최초 출산 때는 0.5%p, 추가 출산할 때는 한 명당 0.2%p씩 우대금리가 가산되며 금리는 최대 연 1.5%까지 내려갈 수 있습니다. 예를 들어 주택드림 청약통장으로 3기 신도시 남양주 왕숙에서 전용면적 60㎡·분양가 3억4000만원짜리 주택에 당첨됐다고 가정하면 연계 대출로 연 2.7% 금리를 적용받을 때 원리금상환액은 월 93만원 수준입니다. 최저 우대금리(연 1.5%)를 적용받으면 월 상환액은 73만원까지 떨어집니다.

매월 70만원씩 5년 붓고 ‘5000만원’ 만드는 청년도약계좌

청년도약계좌 가입에 있어 가장 걸림돌은 ‘5년’이라는 긴 만기일텐데요. 이에 정부는 올해부터 청년도약계좌에 3년 이상 가입했을 시 중도에 해지하더라도 비과세 조치를 적용하기로 했습니다. 또 혼인, 출산 등의 사유로 계좌를 중도 해지할 경우엔 비과세 혜택과 정부 지원금을 일괄 지급할 예정입니다.

청년도약계좌는 70만원이라는 월 한도 내에서 원하는 금액(가입자가 선택하는 월 설정 금액 40만·50만·60만·70만원의 배수로 설정)을 원하는 시기에 자유롭게 납입할 수 있습니다. 또 중도에 납입이 없더라도 계좌는 유지되며 가입자가 급전이 필요한 경우를 대비해 협약 은행별로 청년도약계좌를 담보로 하는 대출도 운영 중입니다. 아울러 일정기간 가입을 유지할 경우 가입자의 신용점수에 가점을 자동으로 부여할 수 있도록 올해 상반기 중 관련 규정도 개정될 예정입니다.

연말정산 때 ‘최대 40만원’ 돌려받는 청년형 소득공제 장기펀드

!["아들, 아직도 가입 안 했니?" 청년이라면 꼭 챙겨야 할 정책금융 3종세트[기똥찬재테크]](https://image.fnnews.com/resource/media/image/2024/02/09/202402091315138405_l.png)

청년형 소득공제 장기펀드는 연소득 5000만원 이하거나 종합소득 기준으로는 3800만원 이하인 만 19세부터 34세의 청년이라면 가입할 수 있습니다. 병역 의무를 이행했다면 나이 산정 때 최장 6년 범위에서 실제 복무 기간을 빼줍니다. 또 혜택 부여 대상이 지난해 말까지 가입한 경우로 제한됐으나 최근 1년 더 연장돼 올해 말까지 신규 가입이 가능해졌습니다. 단, 가입 전 3년 동안 한 번이라도 이자·배당 등 명목으로 연간 2000만원 이상의 수익을 올린 금융소득 종합과세 대상자였다면 가입할 수 없습니다. 직전 과세 기간에 소득이 없었어도 가입 대상에서 제외됩니다.

해당 펀드는 국내 주식에 40% 이상 투자하는 것을 기본 골자로 하고 나머지 자산은 채권과 지수, 미국 주식 등 금융사별 운용전략에 맞춰 포트폴리오를 구성합니다. 따라서 개인의 투자 성향에 맞게 안정성을 우선한다면 지수 추종 상품이나 배당주를 중심으로 구성돼 등락 폭이 낮은 상품을 선택하면 됩니다. 좀 더 공격적인 투자를 하고 싶다며 국내 중소형 성장주가 많이 담긴 주식형 펀드를 선택하면 되겠죠.

다만 유의할 부분은 청년펀드에 가입하고 최소 3년의 의무가입기간을 유지해야 소득공제 혜택을 받을 수 있다는 것입니다. 만약 3년이 되기 이전에 중도해지를 할 경우 소득세(지방소득세 포함 6.6%)가 추징될 수 있습니다. 또 가입 기간 중 연소득 8000만 원, 종합소득액 6700만 원을 초과할 경우 소득공제 혜택이 중지되고 투자 상품에 해당돼 예금자보호법에 따른 보호를 받지 못한다는 점도 살펴볼 지점입니다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지