KB·하나·우리저축銀 '마이너스'

지난해 일제히 수백억원대 손실

신한저축은행 그나마 선방했지만

전년비 순이익 22% 쪼그라들어

지점 통폐합 등 허리띠 졸라매고

올해 기준금리 인하에 희망 걸어

지난해 일제히 수백억원대 손실

신한저축은행 그나마 선방했지만

전년비 순이익 22% 쪼그라들어

지점 통폐합 등 허리띠 졸라매고

올해 기준금리 인하에 희망 걸어

■업계 충당금·경기불황 '이중고'

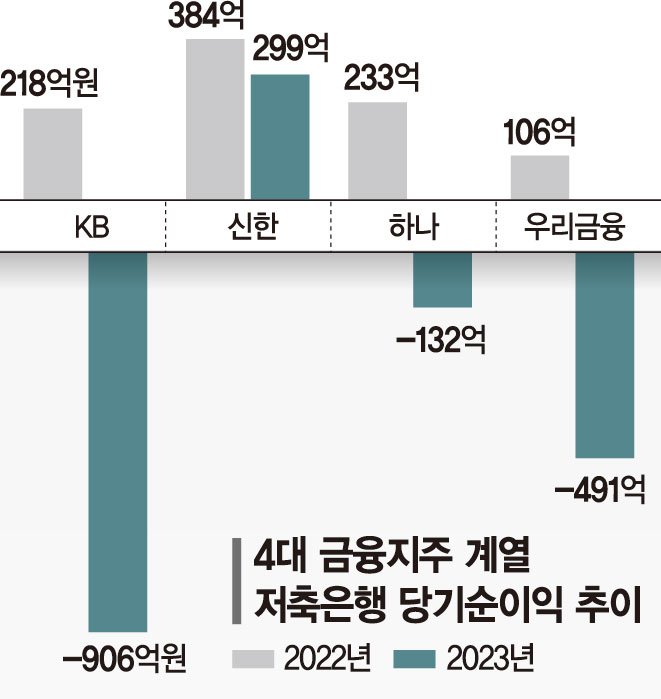

13일 KB국민·하나·우리금융그룹에 공시에 따르면 계열사 저축은행이 나란히 적자를 기록한 것으로 나타났다. 지난해 하나·우리금융저축은행은 각각 132억원, 491억원의 적자를 기록했다.

저축은행업계에서 비교적 안정성과 수익성이 높다고 알려진 금융지주 계열 저축은행의 실적이 곤두박질친 배경으로 충당금과 경기 불황을 꼽는다. 부동산 PF 부실이 가시화되는 상황에서 금융당국은 선제적으로 대손충당금을 쌓으라고 업계를 압박했다. 부동산 경기가 좋을 당시 무리하게 브릿지론 대출을 벌인 일부 저축은행의 손실이 코 앞으로 다가온 상황에 대비해야 한다는 취지에서다. 여기에 지난해 고금리·고물가가 지속되면서 대출시장도 쪼그라들었다. 저축은행업이 이자수익은 줄고 충당금 적립을 위한 비용은 늘어나는 이중고 상황에 몰린 것이다.

저축은행업계의 부진은 지난해 1·4분기 실적이 발표된 지난 여름께 이미 예상됐다. 지난해 1·4분기 당시 국내 79개 저축은행은 총 523억원의 순손실을 냈다. 이는 2014년 2·4분기(5059억원 순손실) 이후 9년 만에 업계 적자였다. 2·4분기, 3·4분기에도 적자 행진은 이어졌다.

■금리인하 기대감… M&A설도

저축은행 업계는 지점과 출장소 등 점포를 줄이면서 허리띠 졸라 매기에 나섰다. 업계에서는 올해 미국 기준금리가 내려가면 조달비용이 줄어드면서 마진율 상승을 통한 실적 개선이 이뤄질 것으로 내다보고 있다.

자산규모 기준 업계 1위인 SBI저축은행은 지난달 전주 지점을 광주 지점과 통폐합했다. 이달 말에는 서울 강남 지점도 폐쇄한다. 신한저축은행도 오는 3월 여의도지점을 본점영업부와 통폐합한다. 이에 대해 저축은행의 고위관계자는 "저축은행의 예금 금리가 4%를 넘어서면 마진을 남기기 쉽지 않다"면서 "지난 2022년 말부터 고금리가 지속되면서 지난해 실적부진으로 이어졌지만 올해는 점차 예금 금리도 내려가고 있고 기준금리 인하 가능성이 점쳐지는 만큼 조심스럽게 흑자 전환을 전망한다"고 말했다.

일각에서는 저축은행의 인수합병(M&A)이 본격화될 것이라고 전망하고 있다.

또 다른 업계 관계자는 "저축은행업이 실적을 구조적으로 개선할 수 있는 방법을 찾아야 할텐데 중소형 저축은행의 경우 당장의 파고조차 극복할 수 있을지 의문"이라며 "금융지주 등 모기업이 든든한 몇곳을 제외하고는 모두 인수합병의 가능성이 있다고 봐야한다"고 말했다. 상상인저축은행 등 일부 매물로 나온 저축은행의 M&A가 성사되진 않았지만 꾸준히 논의가 되는 배경은 금리 인하기 저축은행의 수익성이 충분하기 때문이라는 것이다.

mj@fnnews.com 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지