국세청 '양도세 실수톡톡' 2회차 공개

상속주택 특례, 세대분리 등 체크포인트

상속주택 특례, 세대분리 등 체크포인트

[파이낸셜뉴스] #1. 한누리씨는 종전주택을 신규주택 취득일로부터 3년 이내 양도하고 일시적 2주택으로 비과세 신고했다. 일시적 2주택자로 양도소득세 비과세 적용을 받을 줄 알았던 한누리씨는 1억6100만원의 양도세를 부과받았다.

#2. 이로운씨는 근무지가 지방으로 이전하면서 1년 이상 보유·거주한 서울 주택을 양도했다. 이씨 본인은 지방으로 주소지를 옮겼지만 다른 가족들은 서울에 남았다. 1년 이상 거주 주택을 부득이한 사유로 양도하면 보유·거주기간에 관계없이 비과세를 적용받는다는 걸 알고 있었던 이씨는 비과세로 신고를 했지만 적용받지 못했다. 1억1800만원의 양도세를 부과받았다.

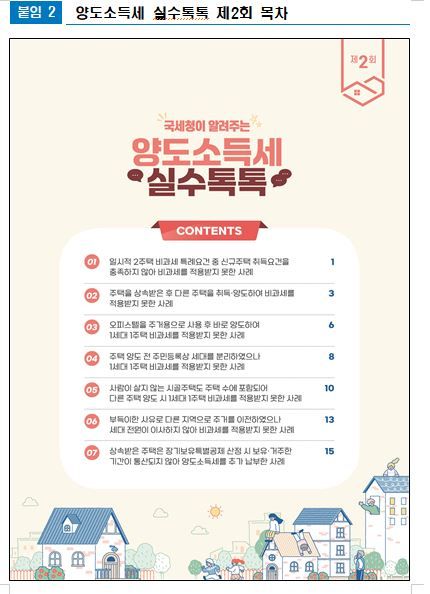

국세청은 누리집에 '양도소득세 실수톡톡 제2회차'를 제공한다고 21일 밝혔다. 지난 1월 제공된 1회차는 양도세 비과세·감면 대표사례 중심이었다. 이번 2회차는 1세대1주택 비과세를 적용받지 못하는 사례들로 구성됐다.

사례1(#1)의 한누리씨가 양도세 비과세를 적용받지 못한 것은 일시적 2주택 비과세 판단 때 종전주택의 양도기한(3년) 뿐만 아니라 신규주택의 취득요건이 맞지 않아서다. 신규주택은 종전주택 취득일로부터 1년이 지난 후여야 조건에 부합하지만 한누리씨는 1년이 지나기 전에 신규주택을 취득해 비과세를 적용받지 못한 것이다.

사례2(#2)의 이로운씨가 실수한 것은 1년 이상 거주한 주택을 부득이한 사유로 양도하면서 비과세를 적용받기 위해서는 세대전원이 다른 시·군으로 이전해야 한다는 것이다. 다만 국세청은 주거 이전을 못한 세대원에게 취학, 근무상의 형편 등 부득이한 사유가 있는 경우, 비과세 적용이 가능하다고 설명했다.

양도세 실수톡톡 제2회차에는 주택을 상속받은 후 다른 주택을 취득·양도해 비과세를 적용받지 못하는 사례, 오피스텔을 주거용으로 사용 후 바로 양도해 1세대1주택 비과세를 적용받지 못하는 사례도 포함돼 있다.

이밖에 주택 양도 전 주민등록상 세대를 분리했지만 1세대1주택 비과세를 적용받지 못한 사례, 사람이 살지 않는 시골주택도 주택 수에 포함돼 다른 주택 양도 시 1세대1주택 비과세를 적용받지 못한 사례, 상속받은 주택은 장기보유특별공제 산정 때 보유·거주 기간이 통산되지 않아 양도세를 추가 납부한 사례 등에 대한 체크포인트와 절세팁도 제공된다.

국세청은 올해 양도세 실수톡톡 시리즈를 총 6회까지 게재한다. 조합원입주권 및 분양권 비과세 특례(5월, 3회), 종합부동산세 실수톡톡(7월, 4회), 임대주택 사업자 거주주택 비과세(9월, 5회), 기타 비과세·감면 사례(11월, 6회) 등이다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지