안정적 수익 쫓다 상승장 재미 못보는 커버드콜 ETF

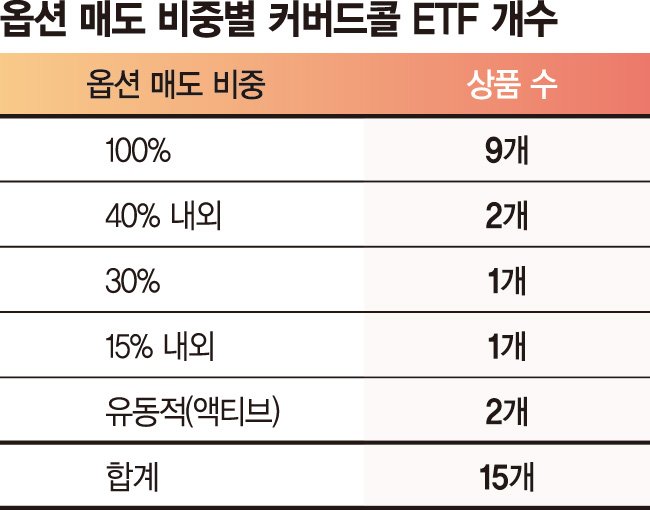

15개 중 옵션 매도 100% 9개

주가 하락때 손실 완충하지만

상승땐 일정 수준 수익 제한

콜옵션 매도를 통한 재원 확보로 분배금을 많이 나눠줄 수 있는 커버드콜 상장지수펀드(ETF)들이 옵션 매도 비중을 대부분 100%로 설정하고 있단 지적이 나온다. 당장의 인컴 수익은 챙길 수 있지만 장기 성과가 훼손될 수 있다는 우려다.

21일 금융투자업계에 따르면 국내 커버드콜 전략을 구사하는 15개 ETF 가운데 옵션 매도 비중이 100%인 상품은 모두 9개다. 다른 2개는 액티브 상품으로 비중이 운용역 판단에 따라 유동적이고, 나머지 4개는 15~40% 사이로 설정돼 있다. '커버드콜' 전략은 현물 주식·채권을 보유하는 동시에 해당 자산을 미리 약정한 가격에 살 수 있는 콜옵션(매수청구권)을 거래상대에 매도하는 방식이다. 기초자산 가치가 하락할 때 콜옵션을 팔아 생긴 프리미엄으로 손실을 완충하고, 반대로 상승할 경우엔 수익이 제한되는 특성을 지닌다.

콜옵션 방식에 따라 등가격(ATM)과 외가격(OTM)으로 구분된다. 당분간 완만하게 아래를 향하는 횡보장을 예상한다면 전자를, 향후 지수 상승 여력을 높게 판단할 경우 당장의 손실분을 방어하고자 한다면 후자를 선택하는 것이 합리적이다.

콜옵션은 현 주가가 1만원인 A주식을 1년 뒤에도 1만원에 살 수 있는 '권리'라고 이해하면 된다. 1만5000원이 되면 1만원에 매수해 5000원이라는 차익을 남길 수 있고, 반대로 주가가 5000원으로 떨어져도 권리 행사를 포기하고 해당 가격에 사면 된다. 콜옵션을 확보하는 데는 비용이 소요된다.

커버드콜 ETF의 경우 A주식에서 나오는 배당에 이 같은 콜옵션 프리미엄을 팔아 확보한 돈까지 재원이 되기 때문에 일반 배당형에 비해 분배금이 크다. 실제 연 환산 시가배당률이 10%를 넘는 상품들도 더러 있다. 문제는 옵션 매도 비중을 지나치게 높게 정한 경우 ETF 자체의 장기 성장에 족쇄가 걸린다는 사실이다. 기초자산 가격이 떨어졌을 때 콜옵션을 모두 팔아 버리면 향후 반등장이 찾아왔을 때 행사할 옵션이 더 이상 없어 상승세를 제대로 쫓아가지 못한다.

커버드콜이 기본적으로 미래의 불확실한 주가 상승 가능성을 억제하는 대가로 현재의 확실한 프리미엄 수익을 확보하는 게 목표지만 현금흐름 창출을 목적으로 분배금 액수만 보고 상품을 선택하면 기초자산의 성장 흐름에 탈 수 없다.

이 같은 점을 감안해 지난해 6월 'TIGER 미국배당+%프리미엄다우존스' 시리즈 2종이 나오기도 했다.

taeil0808@fnnews.com 김태일 기자