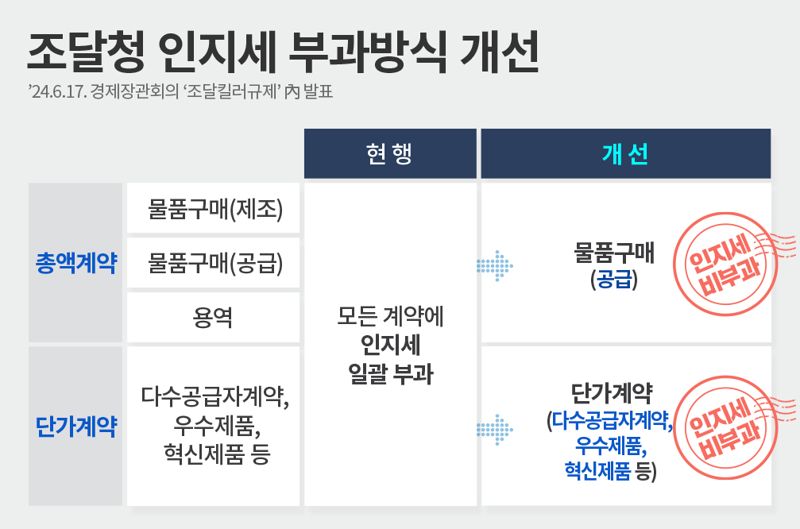

계약의 실질에 따라 매매계약에 해당하는 조달청, 물품 공급계약 및 단가계약은 인지세 미부과

조달청은 그동안 도급계약과 매매계약의 구분이 어려워 2011년부터 1000만원을 초과하는 모든 조달계약에 대해 인지세를 부과해 왔다.

하지만, 지난 6월 17일에 발표한 ’2024년 공공조달 킬러규제 혁신방안‘을 마련하면서, 관련 법령 및 유권해석 등을 분석하고 계약의 성질을 실질에 따라 재검토했다.

조달청은 이를 통해 인지세법 및 민법상 도급의 정의에 부합되는 조달계약에 대해서만 인지세를 부과하고, 도급에 해당되지 않는 물품 총액계약 중 공급계약과 단가계약에 대해서는 인지세를 부과하지 않기로 결정했다.

공급계약은 당사자 일방이 계약 체결 뒤 일정한 시기에 목적물의 소유권을 이전할 의무를 현재에 있어서 부담하는 계약이다.

이번 제도개선으로 조달기업들이 계약체결과정에서 납부해야 하는 인지세 부과대상이 45% 정도 축소(조달청 계약기준 3만5600여건 중 1만6000건 미부과)돼 연간 30.5억원의 불필요한 비용이 경감될 것으로 보인다.

임기근 조달청장은 "이번 인지세 부과대상이 절반수준으로 축소되는 것은 그동안 불합리하게 여겨졌다"면서 "이번 조치는 그럼에도 불구하고 관행적으로 오랫동안 묵혀 온 킬러규제를 적극적으로 찾아내 혁파한 사례"라고 말했다.

kwj5797@fnnews.com 김원준 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지