잔액 23조… 작년 2조 이상 줄어

체질개선 없이 무늬만 ESG 많아

체질개선 없이 무늬만 ESG 많아

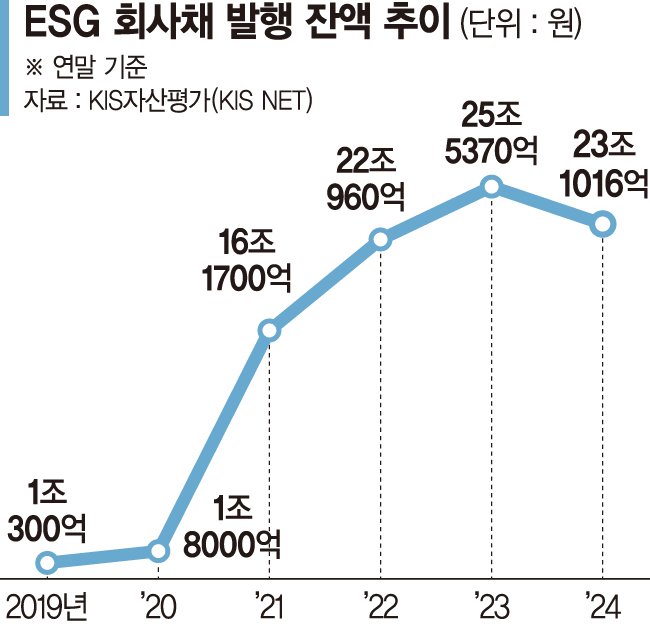

8일 KIS 자산평가(KIS NET)에 따르면 지난해 12월 말 ESG 회사채 발행 잔액은 23조1016억원으로 집계됐다. 이는 지난 2023년 12월 말 25조5370억원과 비교하면 1년만에 약 2조4300억원 줄어든 규모다.

ESG 회사채 발행잔액은 지난 2019년 1조300억원에서 2020년 1조8000억원, 2021년 16조1700억원, 2022년 말 22조960억원, 2023년 25조5370억원까지 고공행진을 이어갔으나 지난해 처음으로 감소로 돌아섰다.

시장에선 ESG경영만 내세우고 체질개선이 이뤄지지 않는 기업이 대부분이다 보니 애초 ESG 채권 인증이 어렵다는 지적도 나왔다. 포스코 계열의 화력발전소 삼척블루파워는 지난 2020년 사명변경을 기존 포스파워에서 현재의 삼척블루파워로 변경하고 자연친화적인 기업 경영 이미지를 강화했다. 그러나 석탄발전이라는 태생적 한계를 넘지 못한 사례로 꼽힌다.

또 사후보고가 강화된 점도 기업들에 부담이다. 기업들은 ESG 채권에 대한 평가를 신용평가사, 회계업계로부터 받고 있다. ESG 채권이 취지에 맞게 썼는지에 대한 인증 의견을 받는 것이다. ESG 채권이 소진되기까지 ESG 경영을 추적받고 평가받는 셈이다. 평가 근거는 환경개선 효과 및 사회적 가치 창출 프로젝트의 적합성, 프로젝트 선정의 적정성, 자금관리의 적적성, 외부공시의 충실성, 환경 및 사회 경영 활동 등이다. 즉 체질개선이 아닌 'ESG 흉내내기 경영'은 기업에 외려 독이 될 수 있다.

이같은 ESG 경영 부담에도 금리 메리트도 크지 않다. 그린 프리미엄(ESG 경영에 따른 금리 프리미엄)이 붙으며 ESG 채권은 일반 회사채 발행보다 조달 금리를 낮출 수 있었다. 기업들로선 이자비용 절감 측면에서 유리하다. 글로벌 투자기관은 물론 국민연금도 ESG를 주요 투자 지표로 삼으면서 ESG 채권에 기관 자금투자를 늘렸기에 가능하다.

하지만, 이러한 ESG 그린 프리미엄은 기업 건전성과 실적 앞에서 큰 힘을 발휘하지 못했다. ESG채권을 발행하더라도 개별 민평 대비 높은 수준으로 발행하는 기업도 상당수였다.

예컨대 중견 건설사 한양이 지난 6월 발행한 녹색채권 1년물 금리는 연 8.5%이다. 같은 해 6월, 9월에 발행한 각각 1년물 사모채 금리(연 8.5%)와 같은 수준이다. 그린 프리미엄보다 기업의 실적, 업황전망이 금리에 결정적이라는 방증인 셈이다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지