돈이 몰리는 곳에는 이야기가 있습니다. 투자의 핵심이 서사이기 때문입니다. 서사가 없다면 자기 확신이 사라지고, 성공적인 자산관리도 요원해집니다.

읽어보고 사도 늦지 않습니다. 문제는 정부 출연기관과 한국은행, 각종 연구소와 증권사 리서치센터까지 하루에 쏟아지는 보고서만 수십개가 넘는다는 거죠. 다 읽어야 할까요?

숨가쁜 투자자를 위한 리포트 해설 시리즈 '읽어보고서 사'는 아침 6시 여러분을 찾아갑니다.

어젯밤 여의도에서 가장 '핫'했던 이야기만 요약해드립니다. 놓치면 후회할 보고서, PC에 차곡차곡 쌓아둘 보고서, 알짜만 쉽게 풀어 쓴 기사를 오늘부터 챙겨보세요.

읽어보고 사도 늦지 않습니다. 문제는 정부 출연기관과 한국은행, 각종 연구소와 증권사 리서치센터까지 하루에 쏟아지는 보고서만 수십개가 넘는다는 거죠. 다 읽어야 할까요?

숨가쁜 투자자를 위한 리포트 해설 시리즈 '읽어보고서 사'는 아침 6시 여러분을 찾아갑니다.

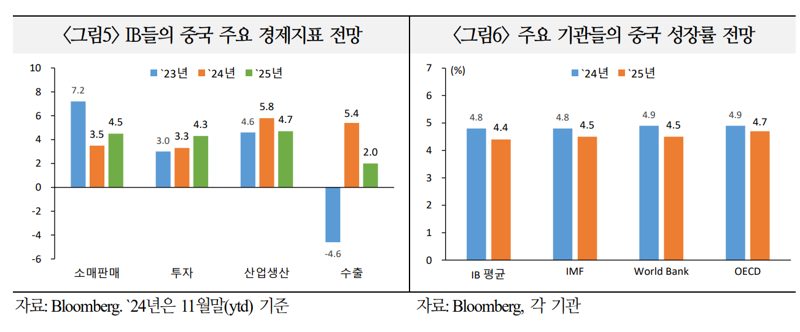

중국은 서둘러 내수 부양에 나서는 모습입니다. 소비 촉진을 위해 자금지원을 아끼지 않고 부동산시장 활성화에도 나서고 있는데요. 올해 중국 경제는 얼마나 성장할 수 있을까요? 국제금융센터가 펴낸 ‘2025년 중국 경제 전망’를 통해 확인할 수 있습니다.

■美 "고관세·기술견제" 예고...협상 여부 지켜봐야

보고서는 최근 격화하고 있는 미중 갈등 추이를 지켜봐야 한다고 짚습니다. 오는 20일 트럼프 취임 이후 60% 고관세 부과와 최혜국대우 철회 여부 등에 따라 중국의 대응 수위도 한층 강화될 소지가 있기 때문입니다. 미국이 고율관세 부과를 협상 카드로 활용하면서 실제 관세율은 30% 정도로 조정되겠으나, 그 외에도 미중 디커플링 관련 법률을 재정비하고 중국을 환율조작국으로 지정하는 등의 다양한 수단을 활용할 가능성도 있습니다.

보고서에 따르면 미국이 보복관세를 30% 정도로 조정해도 중국의 국내총생산(GDP)가 0.8~1.0%p 가량 둔화될 것이라는 우려도 있지만, 실제 경제 충격이 0.5%p 이하일 것이라는 의견도 상존하는 상태입니다. 향후 미중 관세협상과 중국의 우회수출 대응 등을 지켜볼 이유가 여기에 있습니다.

문제는 트럼프 2기는 한층 더 진화된 반면, 중국경제는 트럼프 1기에 비해 경제 성장률이 둔화되고 민간기업도 위축돼 대외 충격에 상대적으로 취약할 가능성도 크다는 겁니다. 중국경제는 2021년 기업규제, 2022년 상하이 봉쇄로 민간 및 기업의 경제심리가 크게 악화돼 아직까지 회복되지 못한 상황입니다.

보고서를 작성한 백진규 국금센터 부전문위원은 “올해 대외수요 둔화가 예상되는 가운데 미국의 대중국 보복관세 부과 등의 견제로 수출이 감소세로 전환될 경우 환율 등 외환부문의 불안이 불거지고 이는 다시 여타부문으로 전이될 우려가 있다”고 짚었습니다.

■주택재고 압력·인구구조 변화 부담 요인↑

보고서는 올해 중국 경제의 주요 변수로 부동산시장의 안정 여부도 꼽았습니다. 장기간 위축된 부동산시장이 대규모 부양책에 힘입어 다소 안정되겠으나, 누적된 주택재고 압력과 인구구조 변화 등의 부담 요인도 상당하다는 분석입니다.

중국의 부동산시장은 지난해 9월 대대적인 부동산 부양책 이후 주택가격 하락폭이 10월(-0.48%)보다 11월(-.35%)에 축소되고 거래량도 같은 기간 -0.5%에서 4.2%로 19개월 만에 반등하는 등 살아난 모습입니다. 주택담보대출 금리 50%p 인하, 2주택자 계약금 비중 하향(25%→ 15%), 베이징 등 일부를 제외한 대다수 도시의 주택 거래제한 폐지 등이 효과를 봤습니다.

이에 더해 지방정부의 미분양주택 매입 확대와 개발프로젝트 대출(화이트리스트) 등으로 2025년에는 시장이 더욱 안정될 것으로 기대하는 목소리도 있습니다. 중국의 도시화율은 65%로 미국(83.3%), 일본(92.0%) 등에 비해 크게 낮아 앞으로도 개발 여력이 상당하며, 호구제도 추가 완화 등의 정책 지원도 기대되는 상황입니다.

그러나 중국 부동산시장 위축이 2025년에도 지속될 경우, 기업심리 위축과 지방정부 수익성 악화 등으로 경제 성장률을 최대 2.0%p 끌어내릴 수 있음에 유의해야 한다는 지적도 나옵니다. 과거 무분별한 개발로 인한 중소도시의 주택공급 과잉 문제도 심각해 재고 해소에 2~3년 이상이 소요될 가능성이 있다는 겁니다.

백 부전문위원은 “성장과 개혁간 정책 충돌이 심화되는 가운데 특히 정부 정책재원이 부동산시장 활성화에 소모되면서 사회 불평등 축소를 위한 구조개혁과 정부 주도의 첨단산업 육성 등의 어려움이 커질 가능성도 상존한다”고 덧붙였습니다.

■미중 금리차 확대에 외인 투자 환경 악화 우려 커져

보고서는 외국인 투자금의 변동성도 유념해야 한다고 내다봤습니다. 대외 불확실성이 심화되는 가운데, 미중 금리차 확대와 위안화 절하가 장기화할 경우 증권투자와 외국인직접투자(FDI) 환경이 악화될 소지가 있다는 겁니다.

지난달 말 중국 국채금리가 역대 최저를 경신(10년물 1.68%)한 가운데 미국이 금리인하 속도조절에 나서면서 미중 금리차 역전폭이 280bp까지 확대됐습니다. 2025년에도 같은 기조가 유지될 경우 채권투자를 비롯한 외국인 투자자금 유출이 확대될 우려가 있습니다. 또 경제성장세 둔화와 대외갈등 심화 우려로 2024년 10월 말 기준 중국의 FDI가 전년보다 29.8% 감소한 가운데 2025년에도 외자기업의 투자가 저조할 소지가 있습니다.

백 부전문위원은 "위안화 환율도 2024년 말 7.30위안으로 전년말 대비 2.8% 절하됐으며 2525년에도 미국의 보복관세 등으로 약(弱)위안화가 지속될 가능성이 있다"고 덧붙였습니다.

이에 더해 내부적으로는 팬데믹 이후 누적된 재정확대 정책으로 정부의 재정 건전성이 악화되고 경제 심리도 위축된 것도 문제입니다. 실제 IMF는 중국의 GDP대비 정부부채 비율이 팬데믹 이전인 2018년 56.6%에서 2024년 90%를 상회하고, 2029년에는 111.1%로 상승할 것으로 전망했습니다. 이는 정부 중심의 경제정책을 제약하는 요인으로 작용할 수 있습니다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지