미국 수입관세율 인상에 대미 수출여건 악화

우크라, 중동 소강국면에도 확전 확대 가능성

달러화 강세에 글로벌 소비 및 생산활동도 타격

우크라, 중동 소강국면에도 확전 확대 가능성

달러화 강세에 글로벌 소비 및 생산활동도 타격

17일 국제금융센터가 발간한 '2025년 글로벌 교역 전망'에 따르면 교역량 증가율은 지난해 5월 이후 주요국 통화정책 기조가 긴축에서 완화로 전환되면서 상향 안정화되고 있다. 글로벌 수입 증가율은 선진국 수요가 점차 회복세를 보이면서 지난해 1월 -2.3%에서 6월 1.1%, 11월 3.5%로 상승했으며 같은 기간 수출 증가율도 3.2% → 3.0% → 3.7%로 안정세가 지속됐다.

다만 공격적인 관세정책을 전면에 내세운 트럼프 행정부가 출범하면서 보호무역주의 확산 우려가 심화돼 올해 글로벌 교역의 하방 압력에 확대됐다는 분석이다.

지정학적 리스크도 변수다. 미 정책 등의 예측 불가능성이 크게 증대된 상황에서, 동맹국인 대만, 이스라엘이 강경한 스탠스로 선회해 중국, 이란과의 갈등이 심화되거나, 북한 등의 도발이 이어질 가능성도 배제하기 어렵기 때문이다. 이에 더해 트럼프 행정부가 아시아, 중동의 안보 질서와 힘의 균형을 재편하거나 러시아와 일시적 휴전 등을 추진할 가능성도 있다.

지난해 미 대선 이후 이어진 달러화 강세도 글로벌 소비 및 생산활동 등에 부정적인 영향을 미치면서 교역을 위축시키고 있다. 달러화지수는 지난해 7월 104.0에서 9월 100.8까지 떨어졌으나 11월 105.7까지 오른뒤 지난달 108.4까지 오르면서 강세를 지속하고 있다. 이같은 강달러는 각국의 수입물가를 상승시키고 특히 대미 수출 비중이 높고 달러 표시 부채가 큰 일부 신흥국들의 수출경쟁력을 낮추고 채무상환 부담이 증가시킬 가능성이 크다.

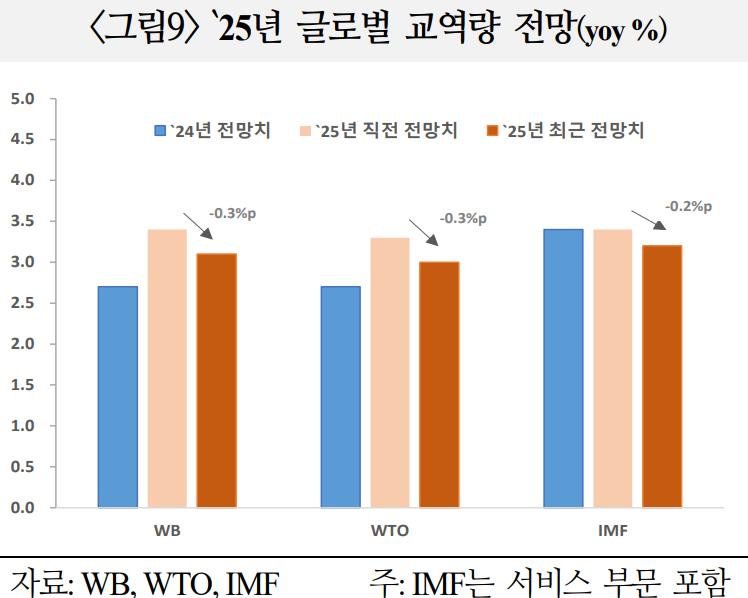

이에 지난달 최근 IMF, WB 등은 트럼프 행정부의 정책 불확실성 증가 요인에 특히 주목하면서 2025년 교역 전망치를 0.2~0.3%p 하향조정했다. WB는 2025년과 2026년에 걸쳐 양호한 무역 증가세가 이어지더라도 전체 교역국의 약 3분의2가 2010~2019년 평균 수준에는 못 미칠 가능성이 있다고 봤다.

박진혁 국금센터 부전문위원은 "무역 측면에서의 정책 불확실성이 지난해 3·4분기 이후 급격히 증가하고. 특히 유럽에서는 기업들의 불확실성 체감도가 트럼프 집권 1기 수준을 상회한다"며 추후 미국의 통화정책이 중립 또는 긴축으로 방향을 선회하거나, 가교 역할을 해온 커넥터 국가들에 대한 미국의 관세가 증액될 경우 교역량이 국제기구들의 전망치를 하회할 소지가 있다"고 설명했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지