(서울=뉴스1) 김혜지 기자 = 우리 경제가 4년 연속으로 2% 이하 성장률을 기록하는 사상 초유의 저성장 국면이 예고됐다.

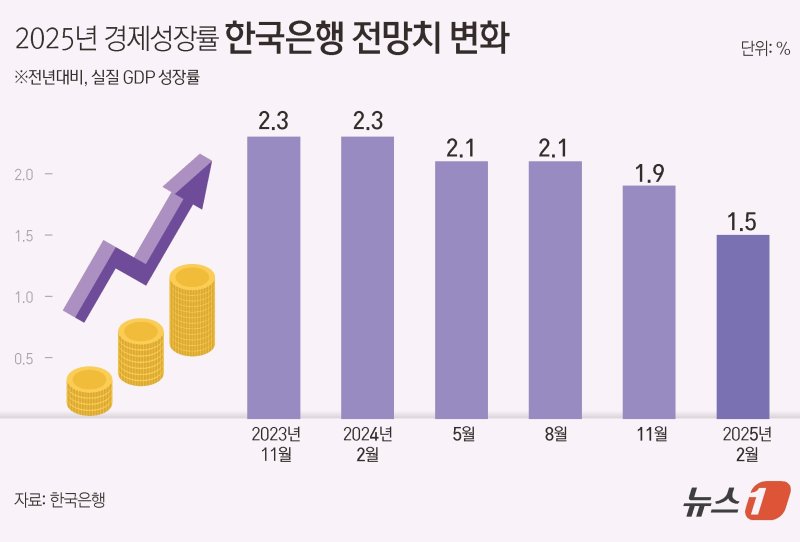

한국은행은 25일 경제 전망에서 올해 실질 국내총생산(GDP) 성장률을 전기 대비 1.5%로 제시했다. 지난해 11월 전망 당시보다 0.4%포인트(p) 대폭 낮췄다.

최근 발표된 지난해 성장률 속보치와 이번 수정 전망을 반영하면, 한국은 △2023년 1.4% △2024년 2.0%(속보치) △2025년 1.5% △2026년 1.8%(전망치) 등 사상 유례없는 저성장 궤적을 그린다.

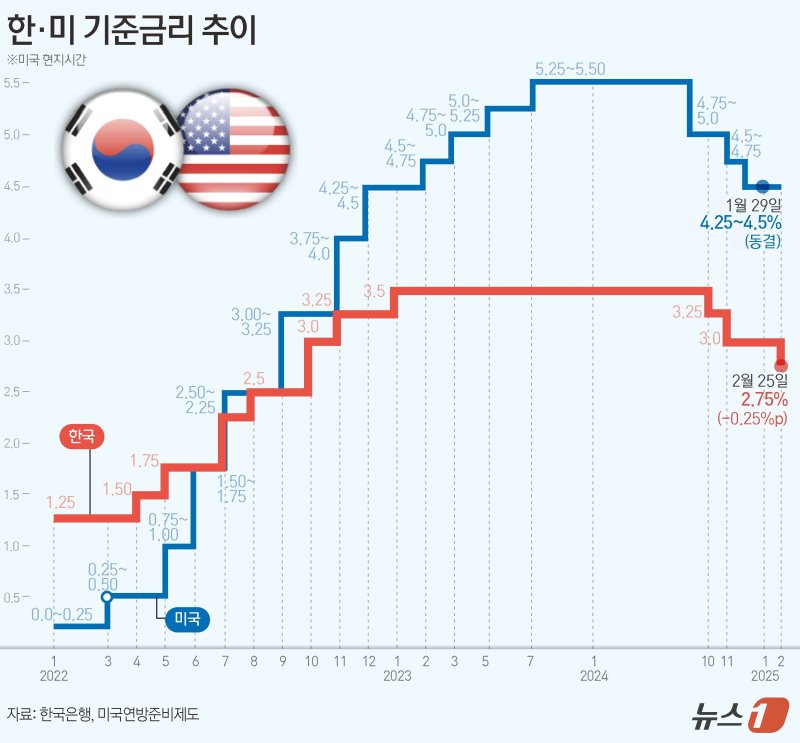

이런 저성장 전망은 같은 날 한은 금융통화위원회(금통위) 기준금리 인하(연 3.00→2.75%)의 직접적인 배경이 됐다.

이로써 2022년 10월 이후 2년 6개월 만에 기준금리 2%대 시대가 다시 도래했다.

금통위는 지난해 10·11월 금융위기 이래 15년 만에 처음 2연속 인하를 단행했으나, 1월에는 고환율을 이유로 한 차례 숨 고르기를 했다.

그러나 1~2월 연속으로 기준금리를 묶어놓기에는 12·3 비상계엄으로 인한 내수 위축, 미국 트럼프 정부의 통상 압박으로 인한 경기 하방 위험이 크다고 판단했다.

美 트럼프-연준 불확실성에 추가 금리인하 제한

석 달 만에 다시 단행된 기준금리 인하는 이자 부담 감소 등의 경로를 통해 경제 전반의 수요를 높여 경기를 부양하는 효과가 있다는 것이 경제학 정설이다.

그러나 성장 둔화의 고통을 완화할 수 있는 금리 인하는 현재로서는 추가 여력이 제한된 상태다.

우선 미국 연방준비제도(연준·Fed)의 연내 금리 인하가 불확실하다는 점이 뼈아프다.

연초 미국 경기 지표 호조 등으로 인해 연준의 금리 인하는 하반기인 6월에나 이뤄질 가능성이 시장에서 높게 평가되고 있다.

한미 경기 온도 차가 벌어지고 미국의 금리 인하가 늦어질수록 금리 인하가 국내 금융·외환 시장에 미치는 부담은 커진다. 한미 금리 역전 폭이 현 1.75%p (상단 기준)보다 확대되면 기존 역대 최대인 2%p에 이르는데, 이 경우 외국계 자금이 국내를 이탈할 유인은 늘어나기 때문이다.

시선은 추경으로…지연 땐 성장률 1.5% '제자리'

대내적으로도 집값, 가계부채 불안 재발이 우려돼 2·4월 연속 인하는 어렵다는 전망이 지배적이다.

이에 이날 이창용 한은 총재의 금통위 간담회에서는 매파(통화 긴축 선호) 분위기가 감지될 것으로 관측됐다.

조용구 신영증권 연구원은 "이 총재가 제시할 포워드 가이던스(통화 정책 선제 안내) 상 동결 의견이 대폭 늘어나면서 추가 인하 시점이 3분기로 지연될 가능성을 열어둘 것(동결 4명 대 인하 고려 2명)"이라고 말했다.

결과적으로 저성장 통증을 덜어줄 또 다른 진통제인 재정 확장을 향한 기대감이 커지나, 추가경정예산(추경) 편성은 최근 정치권 이견으로 인해 자칫 지연될 가능성이 우려된다.

추경 편성이 늦어지면 재정이 경기를 끌어올리는 효과 또한 지연돼 연내 성장률 제고가 기대에 못 미칠 수 있다.

한은은 현재 우리 경제에 적절한 진통제 양(추경 규모)으로 15조~20조 원을 잡고 있다.

윤여삼 메리츠증권 연구원은 "2분기 금리 경로의 경우 4월보다는 5월 인하가 거론될 텐데 이 경우 재정 정책을 향한 관심이 높아질 것"이라고 예상했다.

이어 "정부는 추경 없이도 연 1%대 중반 성장을 예상하나 달성하기 만만찮아 보인다"며 "추경을 감안해도 올해 1.5% 성장에 그칠 것으로 본다"고 밝혔다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지