(서울=뉴스1) 김유승 기자 = 정부와 여야가 28일 여야정협의회를 통해 연금 개혁 협상을 이어갈 예정인 가운데, 논의의 핵심 사안은 바로 '자동조정장치'가 될 전망이다.

자동조정장치는 기대여명과 가입자 증감에 따라 매해 물가 상승에 따른 연금 인상 수준을 줄여 연금 재정을 보호할 수 있다는 장점이 있다. 그러나 결국 실질적인 국민 노후 소득을 깎는 결과를 낳는다는 점에서 반발도 거세다.

이날 관계부처와 국회에 따르면 최근 여야의 연금 개혁 논의 핵심 사안은 자동조정장치 도입 여부다.

자동조정장치란 국민연금 가입자나 기대여명 증가에 따라 매해 물가 상승에 따른 연금 인상 수준을 조절하는 장치를 뜻한다.

예를 들어 올해 소비자물가 상승률이 2%이고, 월 연금이 100만 원이라면 내년엔 연금액이 물가 상승분을 반영해 102만 원이다.

여기서 만일 자동조정장치를 발동하고 가입자 감소율이 0.5%, 기대수명 증가율이 0.5%라면, 물가 상승률에서 두 값을 뺀 1%(2-0.5-0.5)만큼만 연금을 인상해 101만 원이 된다.

국민연금의 재정 안정을 중요시하는 정부·여당은 자동조정장치를 도입해야 한다고 주장하는 반면 노후 소득 보장을 중시하는 야당과 시민단체는 이에 반대한다.

정부·與 "도입 시 기금 소진 32년 뒤로…재정 안정성↑"

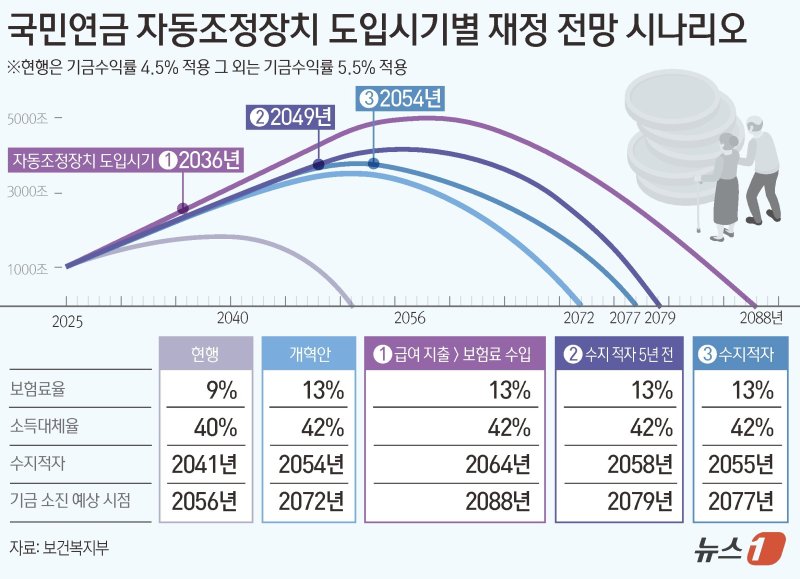

자동조정장치 도입 필요성을 강조하는 정부와 여당의 핵심 논리는 바로 연금 소진 시기를 대폭 늦출 수 있다는 점이다.

현행 체계를 유지했을 때 국민연금의 쌓인 돈인 기금은 2056년이면 고갈된다. 여기서 보험료율을 13%, 소득대체율을 42%로 바꾸고, 기금투자수익률은 1%포인트(p) 올리는 연금개혁이 이뤄지면 소진 시점은 16년 뒤로 밀린 2072년이 된다.

자동조정장치를 도입하면 더 극적으로 소진 시점을 미룰 수 있다. 만일 급여액 지출이 보험료 수입을 초과하는 2036년 장치를 도입하면 기금소진시점을 2088년까지 무려 32년 미룰 수 있다는 게 정부 추산이다.

자동조정장치는 일정한 조건으로 급여액을 자동 조절하기 때문에 지속적인 개혁 논의에 따르는 사회적 비용을 최소화할 수 있다는 장점도 있다.

野 "실질 연금액 깎는 자동삭감장치 반대"…'급여 21% 삭감' 주장도

반면 노후 소득 보장 강화를 주장하는 야당과 시민사회는 자동조정장치를 '자동삭감장치'라고 부르며 강하게 반대하고 있다.

장치를 도입하더라도 명목 연금액은 일정량 오르지만, 매년 오르는 물가 속도를 따라가지 못해 실질 급여가 줄고, 이것이 매해 누적되면 상당한 효과를 초래할 수 있다.

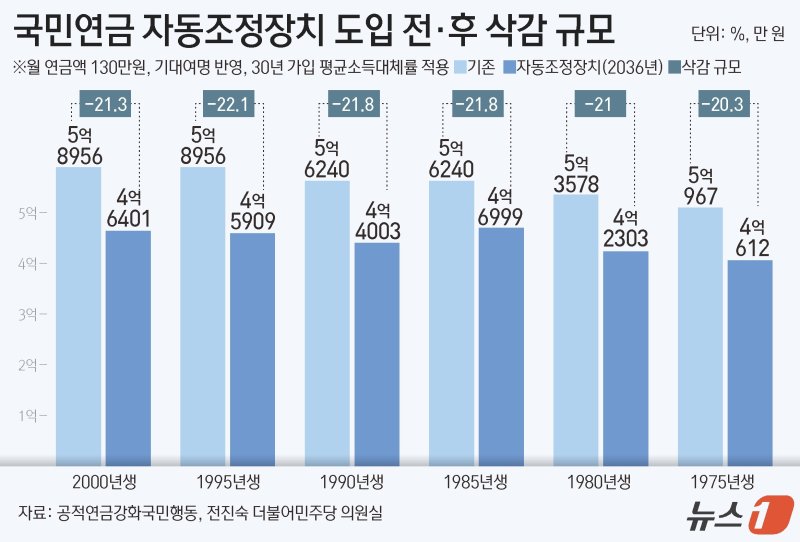

정부 시뮬레이션에 따르면, 40년 동안 보험료를 내고 25년 동안 연금을 받는 1975년생(월 소득 300만원, 보험료율 13%·소득대체율 42% 가정)은 생애 3억 5637만 원의 연금을 받는다. 그러나 2036년 자동조정장치를 도입하면 연금액이 3억 66만 원으로 15.6% 줄어든다.

마찬가지로 2036년 장치를 도입하면 1985년생의 연금액은 3억 1371만 원에서 2억 6794만 원으로 14.6%, 1995년생은 2억 9247만 원에서 2억 5326만 원으로 13.4%, 2005년생은 2억 8492만 원에서 2억 5339만 원으로 11.1% 감소한다.

전진숙 더불어민주당 의원은 정부 가정의 '40년 가입-25년 수급' 조건이 현실성이 떨어지며, 기대여명과 30년 가입자의 평균소득대체율 등 현실을 반영해야 한다고 주장했다. 그 결과 전 연령의 삭감 수준이 21% 내외로 더 높을 것이란 분석이 나오기도 했다.

앞서 이재명 더불어민주당은 지난 20일 국정협의회에서 여당이 소득대체율을 44%에 합의하면 '국회 승인 시 발동'을 조건으로 이를 받아들일 수 있다고 밝혔다.

그러나 민주당은 노동계·시민사회의 거센 반발에 이러한 태도를 거둬들였고, 이후 논의는 답보를 거듭하고 있다.

이날 열리는 여야정 국정협의회 연금 개혁 논의의 최대 쟁점은 소득대체율과 자동조정장치 도입 여부가 될 전망이다.

민주당은 현재 41.5%인 소득대체율을 44~45%로 높여야 한다고 주장하는 반면 국민의힘은 42~43%를 제시하고 있다. 다만 국민의힘은 야당이 자동조정장치 도입을 수용하면 44%까지 합의할 의사를 내비치고 있다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지