작년 해외투자형 ETN 53개

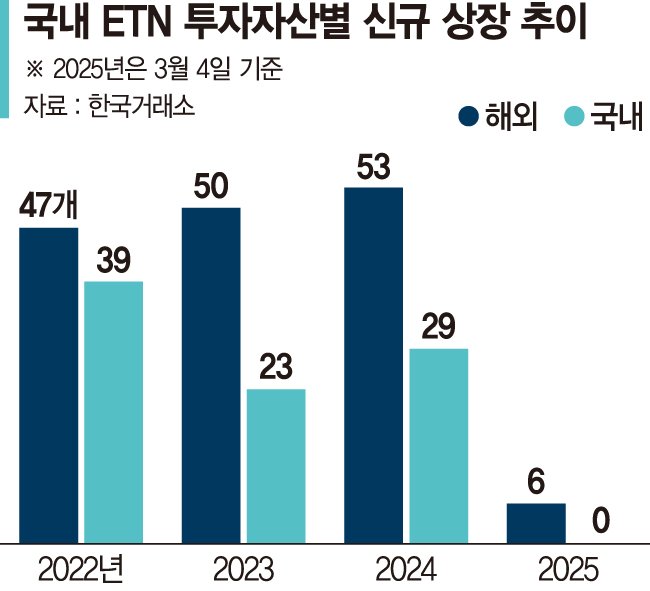

5일 한국거래소에 따르면 지난해 신규 상장한 해외투자형 ETN은 53개로 집계됐다. 같은 기간 국내투자형 상품은 29개로 절반 수준이었다. 앞서 2021년(69개·15개), 2022년(47개·39개), 2023년(50개·23개로)에도 그 차이가 컸다.

기본적으로 해외 시장에선 아직 시도할 수 있는 산업 및 테마가 남아 있어서다. 국내 투자자산 중에선 대다수 분야를 ETF가 포괄하고 있다는 뜻이다.

실제 지난해엔 미래에셋증권, 한국투자증권에서 각각 미국 제약이나 일본종합상사 같은 신테마 상품을 발굴해 내놓기도 했다. 멕시코 페소화나 인도 루피화, 중국 위안화 등 ETF 시장에선 우선순위에서 밀려 다루지 않는 신흥국 통화도 틈새시장으로 꼽힌다.

보다 공격적인 투자자 맞춤형 상품을 설계하기도 해외시장이 수월하다. 국내 상당 수 산업에 속한 종목은 주가 박스권을 형성하기 때문에 ETN만 3배까지 허용되는 레버리지·인버스 전략을 최대치로 끌어올리는 데 한계가 있다. 원유, 천연가스, 농산물, 광물 등 가격 변동성이 큰 기초자산을 쓸 때도 마찬가지다.

특히 해외자산은 ETN 특성을 십분 활용할 수 있는 대상이기도 하다. 최소 10개 종목을 포트폴리오에 포함시켜야 하는 ETF와 달리 ETN은 해외자산의 경우 3개만 있으면 만들 수 있다. 국내자산 최소 기준(5개)보다도 적은 숫자다. ETF처럼 주식 1~3개 종목에 나머지를 채권으로 채우는 소위 '소수종목 상품'을 인위적으로 만들어낼 필요는 없는 셈이다.

한 증권사 관계자는 "국내 산업 중 자산운용사들 손이 닿지 않은 테마를 찾기 어렵고, 있다고 해도 ETF 수요를 따라잡기는 어려운 구조"라며 "구별되는 특징인 3배 레버리지, 압축투자 등을 구사할 수 있는 영역은 해외시장에서 찾을 수밖에 없다"고 설명했다.

다만 조기 청산 등은 유의해야 할 점이다. 도널드 트럼프 2기 행정부 출범 후 증권시장 변동성이 확대되고 있는 만큼 그 가능성은 높아지는 모양새다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지