■2025년 3월 한국은행 통화신용정책 보고서

보호무역 강화·산업 경쟁력 약화 선반영한 주가

조선‧방산 등 트럼프 수혜업종 실적 개선 기대

보복관세 부과 등 무역분쟁이 확산이 추가 변수

한은 “관세정책 불확실성 커...변동성 확대 유의”

보호무역 강화·산업 경쟁력 약화 선반영한 주가

조선‧방산 등 트럼프 수혜업종 실적 개선 기대

보복관세 부과 등 무역분쟁이 확산이 추가 변수

한은 “관세정책 불확실성 커...변동성 확대 유의”

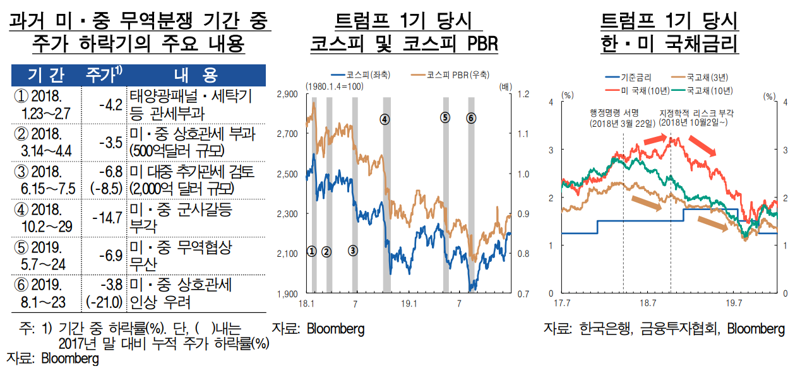

한은은 13일 ‘3월 통화신용정책 보고서’를 통해 국내 주가와 장기금리는 트럼프 1기 출범전 상승하다가 관세정책 실시 이후 국내 수출기업들의 실적 악화 및 경기둔화 우려, 위험회피심리 강화 등으로 큰 폭 하락했다.

우선 주가는 2017년 중 국내 경기회복 기대 등으로 22% 상승했다가 2018년 7월 이후 미·중 무역 갈등이 심화된 후 기업실적둔화 우려가 부각되면서 하락했다.

장기금리는 2018년 초까지 국내외 경기 개선세 지속, 글로벌 통화긴축 기대 등으로 상승 흐름을 이어갔다. 그러나 2018년 3월 이후 미·중 상호관세 부과, 군사긴장 고조 등으로 경기둔화 우려가 부각되면서 하락세를 지속했다.

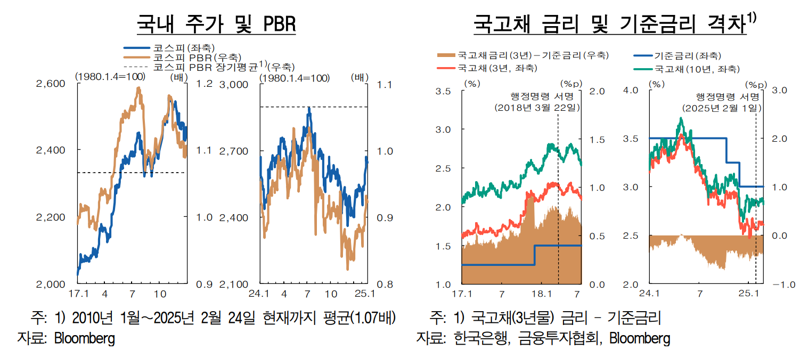

한은은 “주가는 보호무역 강화 및 주력산업 경쟁력 약화 우려, 정치 불확실성 확대 등으로 크게 하락해 밸류에이션이 장기평균을 상당폭 하회했다”며 “조선·방산 등 미국 신정부 정책 수혜업종의 실적개선 기대가 높은 점도 주가의 추가 하락을 제한할 가능성이 있다”고 짚었다.

장기금리는 한은의 금리기간구조 모형 분석 결과 장기시장금리가 기준금리 인하 기대를 상당부분 선반해 금리인하 국면 후반부로 갈수록 기대단기금리의 상방압력이 커지는 경향이 있는 것으로 나타났다.

특히 올해 상반기 중 국고채 공급물량 확대가 예상되는 점 등 수급요인도 금리하락 압력을 일부 상쇄한다는 해석이다. 2025년 국고채 발행계획에 따르면 국고채는 상반기에 발행이 집중(55~60%)될 예정했다.

다만 한은은 미국 관세정책과 관련한 불확실성이 여전히 매우 크고 이에 대한 시장참가자들의 경계감도 높기 때문에 향후 미국의 관세정책 추진 과정에서 시장 변동성이 확대될 가능성에 유의해야 한다고 짚었다.

한은은 “미국의 보편·상호관세 확대 및 각국의 보복관세 부과 등 무역분쟁이 확산 또는 장기화되는 경우 주가의 상승흐름이 되돌려지면서 상당기간 약세를 나타낼 수 있다”며 “글로벌 위험회피 심리 강화로 미 국채 금리가 하락하는 가운데 국고채금리도 추가 하락압력을 받을 가능성이 있다”고 설명했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지