(서울=뉴스1) 김도엽 강수련 김근욱 기자 = 돌연 기업회생을 신청한 홈플러스가 물품 대금을 현금이 아닌 신용카드(구매전용카드 미지급금)를 통해 '외상'으로 결제한 액수가 최근 2년 새 2배로 급증한 것으로 드러났다.

특히 홈플러스 구매전용카드의 경우 단기신용등급이 'A3-'까지 하락하면 약정이 해지되는 것으로 확인됐다. 홈플러스는 카드대금 유동화 방식으로 직접적인 차입 부담없이 외상 거래를 늘리며 단기 자금을 조달하는 방식에 의존하면서 언제 터질지 모를 등급하락으로 초래될 유동성 위기를 자초했다는 지적이 나온다.

14일 한국기업평가에 따르면 홈플러스가 오는 5월까지 상환해야 하는 구매전용카드 미지급금이 4019억 원에 달한다. 지난 2023년 2월 말에는 2010억 원 수준이었는데 지난해 2월 말 기준 3513억원 규모로 1500억 원 넘게 급증했다.

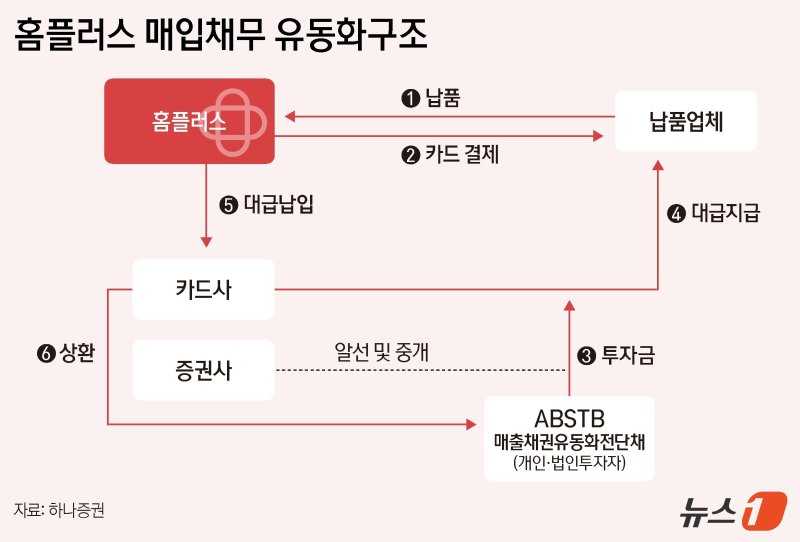

홈플러스는 물건을 납품받는 거래처에 지급해야 할 대금을 롯데·현대·신한카드 등으로부터 발급받은 카드로 외상 결제했다. 이 카드 대금은 한 달 주기로 결제해야 하는데, 금융사들이 홈플러스가 카드사에 지급해야할 이 대금을 유동화한 전자단기사채(ABSTB)를 발행하면서 문제가 불거졌다.

유동화 방식은 카드사는 홈플러스로부터 받아야 할 대금을 신영증권이 세운 일종의 페이퍼컴퍼니인 SPC에 매각하고, SPC는 개인투자자 등으로부터 끌어모은 투자금으로 카드사 결제 대금을 먼저 갚는 구조다. 홈플러스에 당장 현금이 들어오는 것은 아니지만 수수료(6~7%)를 더 냄으로써, SPC가 대신 카드사에 납부하고 결제 대금 지급일을 1개월에서 3개월까지 늘릴 수 있다.

현금 여력이 충분하다면 이런 유동화 과정을 거치지 않아도 되지만, 악화한 재무구조에 현금 유출이 아쉬운 홈플러스 입장에서는 구미가 당기는 선택지다. 롯데건설, 롯데케미칼 등도 구매전용카드를 활용한 자산유동화 방식으로 유동성을 확보했다. 일종의 단기 차입금인 셈이다.

홈플러스는 이런 ABSTB 기반이 되는 구매전용카드 미지급금을 크게 늘렸다. 2년 사이 2배 늘어난 것이다.

홈플러스 매출액은 지난 2023년 2월 말 6조 6006억 원에서 2024년 2월 말 6조 9315억 원으로 5% 성장했고, 현금성자산도 886억 원에서 1484억 원으로 늘긴 했으나 유동화 방식으로 결제일을 늦춰가며 구매전용카드 미지급금을 내기엔 한계가 있었다.

특히 단기신용등급이 A3-로 하락할 경우 '약정 해지 조건'에 따라 더는 구매전용카드를 활용하기 힘들 수도 있다. 구매전용카드 대금을 기반으로 유동화한 ABSTB 발행에도 애로가 생기는 것이다. 홈플러스 감사보고서에는 롯데·현대·신한카드 등과 체결한 약정에 신용등급이 '일정등급 이하'로 하락할 경우 약정이 해지될 수 있다는 조건이 붙어 있는데, 여기서 '일정등급'은 'A3 미만'이다.

업계 관계자는 "통상적인 약정 체결에서 'A3 미만'의 경우 해지할 수 있는 것으로 알고 있다"고 했다.

결국 신용평가사가 지난달 28일 홈플러스의 단기신용등급을 A3에서 A3-으로 하향 조정하면서 자금조달에 빨간불이 켜졌다. 홈플러스의 단기신용등급은 △2019년 8월 A2 △2020년 8월 A2- △2022년 8월 A3+ △2023년 9월 A3 등 꾸준히 하락하는 등 이미 경고등이 켜진 상태였다.

실제로 홈플러스 측도 신용등급 하락에 따라 더는 ABSTB 발행이 어렵다고 판단했다. 홈플러스는 신용등급 하락 소식을 듣고 지난달 28일 오전 단기자금 운용 수정계획을 수립하기 위해 신영증권 담당자를 만났다고 시인했다.

당시 담당자는 A3- 등급 단기채는 인수자 규모가 작아 기존 발행 규모를 유지하는 것은 불가능하다는 취지로 답했다. 결국 ABSTB를 통한 단기자금 확보에 균열이 생기면 전반적인 유동성 확보에도 문제가 생길 것으로 판단하자, 바로 회생절차에 돌입한 것이다.

금융투자업계 관계자는 "매입채무를 통해 지급을 늦추면서 상황이 더 악화한 것"이라며 "잔액이 늘었다는 것은 결과적으로 홈플러스의 현금 사정이 악화했다는 것을 방증"이라고 했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지