관련종목▶

[파이낸셜뉴스] 한국투자증권은 3일 트럼프 2기 자동차업종 탑픽으로 현대모비스를 꼽았다. 다만 자동차 업종에 대한 투자의견은 '중립'으로 하향조정했다.

김창호 연구원은 "현대차와 기아 실적은 2026년까지 감익이 예상됨에 따라 임기 초반에 트럼프에 정면으로 맞설 필요가 없다. 현대모비스를 업종 탑픽으로 유지한다“라면서 ”동 사는 높은 현지화 율로 관세 영향이 가장 적고, 전장 성장 가속화에 따른 핵심부품 사업부의 흑자 전환 및 non-captive향 매출 확대로 완성차와는 달리 이익 성장이 가능하다“라고 밝혔다. 그러면서 “최종 관세율은 결국 높지 않겠지만, 주가는 반복된 위협과 불확실성을 반영할 가능성이 크다”라며 “자동차 업종 투자의견을 중립으로 하향하며 현대차와 기아 투자의견도 중립으로 하향한다”라고 부연했다.

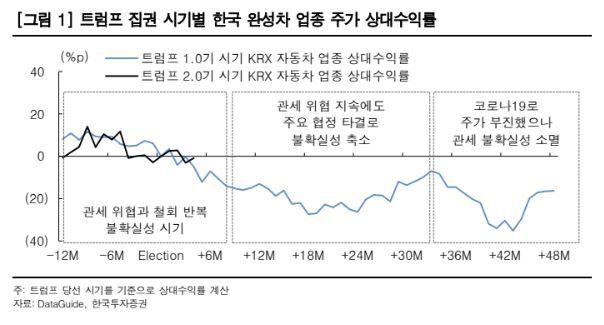

트럼프 2.0 관세 정책 방향성은 1.0과 동일하나 속도는 예상보다 훨씬 빠르고 과감하게 진행되고 있다. 시장은 정밀한 관세율 예측을 통해 주가를 전망하려고 하나 주가의 핵심은 관세율이 아닌 불확실성이라는 것이 한국투자증권의 견해다.

김 연구원은 “트럼프 1기 자동차 관세율은 0%로 마쳤지만, 주가는 불확실성을 반영하며 특히 트럼프 임기 초반에 약세를 나타냈다. 2기도 마찬가지일 것”이라며 “최종 관세율은 결국 높지 않겠지만, 주가는 반복된 위협과 불확실성을 반영할 가능성이 크다“라고 전했다.

특히 미국의 관세 부과는 미국 자동차 밸류체인 전반에 부정적으로 작용할 것이라고 봤다. 그러나 25% 관세가 산업에 미칠 상당한 혼란과 인플레이션을 고려할 때, 높은 관세율이 지속될 가능성은 낮다고 예상했다.

한국투자증권에 따르면 실제로 25% 관세가 부과된다면, GM은 2025년 자동차 부문 EBIT의 57%에 해당하는 관세 부과 금액이 발생한다.

GM은 관세 영향을 상쇄하기 위해 미국에서 판매되는 차량에 대해 대당 약 2600달러의 가격인상이 필요하며 이는 수요에 부정적으로 작용할 것이라고 짚었다.

김 연구원은 “결론적으로 관세 조치는 테슬라, 리비안과 같은 전기차 업체들보다는 GM과 포드(Ford)와 같은 레거시 업체에 더 큰 악재로 작용할 것“이라며 ”커버리지 업체 중 멕시코와 캐나다의 북미 생산 비중이 큰 업체 순으로 나열하면 GM(37%), Ford(18%), 테슬라(0%), 리비안(0%)순“이라고 말했다.

이어 “중국 자동차 제조업체들은 미국향 수출량 비중이 낮아 직접적인 영향은 제한적일 것으로 예상하는데, 2024년 중국의 미국 자동차 수출은 중국 전체 자동차 수출의 약 2% 또는 전체 자동차 판매의 0.4%에 불과했다”라며 “다만 중국 자동차 업체들이 자국 시장에서 공급 과잉과 치열한 가격 경쟁을 겪고 있는 만큼, 해외 판매 감소는 공장 가동률이 낮아지고 수익성을 악화시킬 수 있다. BYD를 비롯한 현재 중국 자동차 제조업체들은 멕시코 내 생산 능력이 거의 없다”라고 덧붙였다.

kakim@fnnews.com 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지