'실적 선방'했지만 파운드리 등 시스템반도체에서 적자구조 지속

2·4분기부터

2·4분기부터

■파운드리, 조단위로 흑자 까먹었다

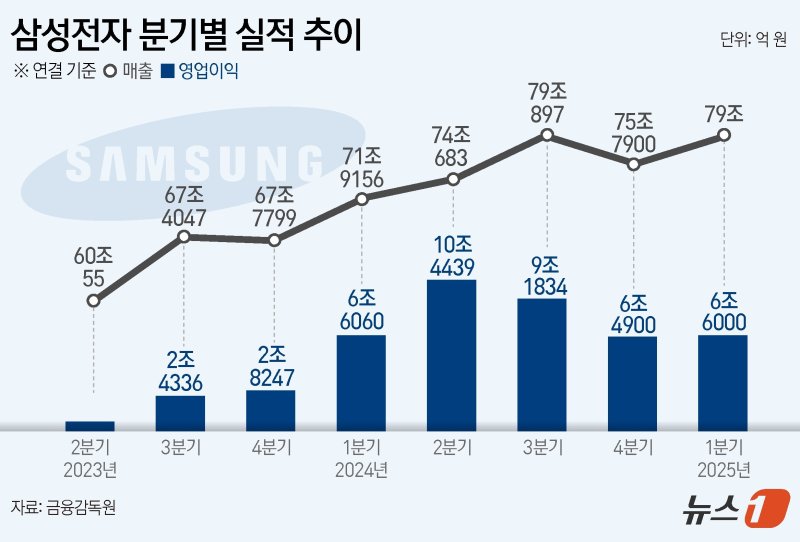

8일 당초 4조원 후반대로 예상됐던 삼성전자의 1·4분기 영업이익이 6조6000억원(전년동기대비 0.15% 감소)으로 집계된 것은 갤럭시 S25 출시효과와 주력인 메모리 D램 출하량 증가가 주요했기 때문이다.

하지만, '근원 경쟁력'의 회복 신호로 보기엔 이르다는 평가가 지배적이다. 엔비디아에 대한 고대역폭메모리(HBM) 공급이 지연되고 있는데다 반도체 파운드리(위탁생산)과 시스템 LSI의 고질적 적자구조가 지속되고 있어, 특단의 돌파구가 마련돼야 한다는 지적이 나온다. 삼성전자 디바이스솔루션(DS)부문은 시장 전망치로는 1·4분기 반도체 파운드리와 시스템LSI에서만 약 2조5000억원~2조7000억원 안팎의 대규모 손실을 본 것으로 파악된다. 메모리 사업 이익분(약 3조원대 중반)을 상당 부분 반납하는 규모다. 이로 인해, 전체적으로 반도체 부문의 영업이익은 지난해 1·4분기(1조9000억원)보다도 후퇴한 1조원 수준인 것으로 알려졌다. 과거 반도체 부문에서만 분기 10조원에 육박(2022년 2·4분기)했던 이익을 냈던 상황과 극명한 대비를 이룬다.

■"2·4분기 불확실성 그 자체"

2·4분기부터는 갤럭시 S25 신제품 출시효과도 빠르게 반감될 것으로 보인다. 엔비디아에 대한 HBM 납품이 성사된다고 해도, 이미 SK하이닉스가 상당부분 공급 물량을 확보했기 때문에 즉각적인 실적 견인 효과는 떨어진다는 분석이 나온다. 기대할 수 있는 부분은 D램 일부 제품군의 가격 인상 추진인데, 이 역시, 글로벌 시장 수요가 뒷받침돼야 한다.

송명섭 iM증권 연구원은 "2·4분기 HBM 판매량은 대형 고객 부재로 크게 증가하지 못할 것으로 보인다"며 "DDR5 고정거래 가격은 안정되나 시장 내 재고가 많고 수요가 여전히 부진한 DDR4와 낸드 고정거래가격의 상승은 쉽지 않을 것"이라고 내다봤다. 노근창 현대차증권 연구원은 "2·4분기에는 중국 스마트폰 수요가 다시 위축될 것으로 예상되는 등 범용 메모리 제품 가격이 반등하더라도 상승폭과 상승 기간은 시장 예상보다는 크지 않을 것"이라며 "(엔비디아로부터)HBM3E 품질인증을 받더라도 경쟁사들이 이미 (엔비디아 공급을) 선점하고 있다는 점에서 의미 있는 실적 개선에는 여전히 변수가 많을 것"이라고 말했다.

ehcho@fnnews.com 조은효 임수빈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지