기준금리 내려간 만큼 부채 증가

구조적 건전성 악화 불가피한 탓

이자비용 늘며 건전성에 악영향

일각 자본규제 방식 비판 목소리

구조적 건전성 악화 불가피한 탓

이자비용 늘며 건전성에 악영향

일각 자본규제 방식 비판 목소리

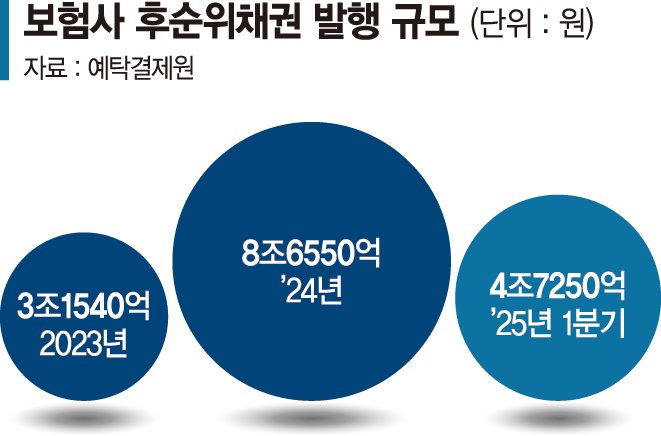

9일 한국예탁결제원에 따르면 1·4분기 보험사들이 발행한 후순위채 규모는 모두 4조7250억원에 이른다. 지난해 1·4분기(1300억원)와 비교하면 약 65배 늘어난 수치이고, 2023년 연간 발행 규모보다도 많다.

지난달 12일 금융당국이 보험업권 자본규제 고도화 방안을 공개하며 킥스 가이드라인을 기존 150%에서 130%로 하향 조정키로 했으나 후순위채 발행은 지속되고 있다.

보험사들이 후순위채 발행에 적극 나선 배경에는 '금리인하'가 있다. 보험사는 미래에 지급할 보험금을 부채로 인식하고 현재 가치로 환산해 회계에 평가한다. 금리가 내려가면 부채를 평가할 때 활용하는 할인율(보험사 수익률로 추정)이 하락해 장부에 반영할 부채가 늘어나게 된다.

이 같은 부채 증가는 보험사의 킥스 하락으로 이어진다. 보험연구원은 기준금리가 1%p 내려가면 보험사 킥스비율이 25~30%p 떨어지는 것으로 분석한다.

보험업계 관계자는 "금리가 하락하면 보험사 입장에서는 미래 보험금 상환을 위해 쌓아둬야 할 자금이 늘어나게 된다"며 "현재 킥스가 당국 권고치를 넘는다 해도 보험사는 금리인하 흐름을 생각해 더 많은 자금을 쌓아야 하는 입장"이라고 짚었다.

문제는 후순위채 발행에 따른 이자비용이 중장기적으로 보험사 건전성에 부정적일 수 있다는 점이다. 후순위채 발행으로 부담해야 하는 이자율은 회사의 신용등급에 따라 4~6%에 이른다. 보험사 평균 자산운용수익률인 3%대를 웃도는 수준이다.

보험사의 자산운용 규모가 후순위채 대비 크다는 점에서 수익률이 낮아도 상환에는 문제가 없다. 다만 장기적으로 낮은 자산운용 수익률이 지속될 경우 후순위채로 늘어난 비용이 보험사 건전성에 악영향을 줄 수 있다는 지적이다.

이에 따라 보험업계에서는 자본 규제 방식에 대한 비판적인 목소리가 나온다. 보험업계 관계자는 "킥스 100%면 보험금을 돌려주는데 문제가 없다"면서 "금융당국의 권고치(150%)를 맞추기 위해 보험사는 수익과 자본이 충분히 있더라도 후순위채 발행 등으로 추가적으로 자본을 확충해야 한다"고 말했다.

coddy@fnnews.com 예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지