관련종목▶

1분기 순이익 1조원대 안정적

낮은 금리·거래대금 증가 덕분

불확실성 따른 부정적 요인 상쇄

낮은 금리·거래대금 증가 덕분

불확실성 따른 부정적 요인 상쇄

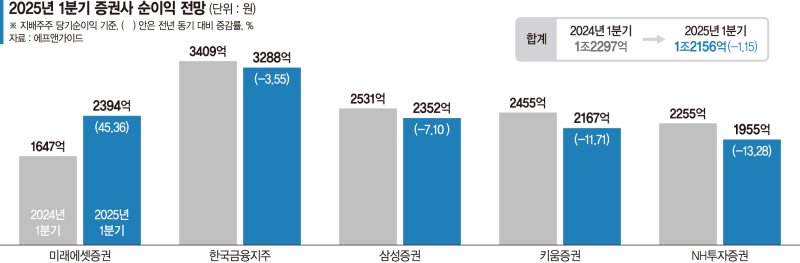

15일 금융정보업체 에프앤가이드에 따르면 컨센서스가 제시된 미래에셋증권·한국금융지주·삼성증권·NH투자증권·키움증권 등 주요 5개 증권사의 올해 1·4분기 지배주주 당기순이익 전망치는 1조2156억원이다. 전년 동기 1조2297억원 대비 1.15% 줄어든 수치다. 영업이익도 전년 동기 1조5982억원 대비 2.89% 줄어 1조5520억원 수준으로 예상됐다.

다만 국내 정치 불확실성과 미국 신정부 출범 이후 관세 공포 현실화 등 대외 요인을 고려하면 선방했다는 평가다. 안영준 키움증권 연구원은 "1·4분기 이전보다 낮아진 금리와 국내 증시 거래대금 증가 등 우호적 환경에 힘입어 증권사들이 안정적인 실적을 기록할 것"이라고 내다봤다.

지난해 크게 호황을 이루던 미국 증시가 올해 들어 주춤했지만 국내 증시가 회복세에 들며 이를 일부 상쇄했기 때문이다. 또 연초 대비 금리가 내리며 부동산 프로젝트파이낸싱(PF) 시장이 되살아나고 채권평가 이익에도 반영되는 등 투자은행(IB)과 트레이딩 부문에도 양호한 영업 환경이 조성됐다. 하지만 지난 3월 홈플러스 사태 이후 위축된 회사채 시장은 부정적인 요인으로 지적했다.

증권사별로 미래에셋증권을 제외하고 역성장이 예상됐다. 순이익 기준으로 한국금융지주가 전년 동기 대비 3.55% 줄어든 3288억원에 이어 미래에셋증권(2394억원), 삼성증권(2352억원), 키움증권(2167억원), NH투자증권(1955억원) 등 순으로 예측했다. 지난해 1·4분기 5위였던 미래에셋증권 순이익이 전년 동기 대비 45.36% 급증하며 단숨에 2위로 올라서고 삼성증권·키움증권·NH투자증권 순위가 한 계단씩 내려가게 된 것이다.

미래에셋증권이 국내주식뿐 아니라 해외주식 수수료 이익도 개선됐고 트레이딩 손익이 급증한 점에서 순위 변동이 크게 나타났다. 키움증권과 NH투자증권은 전년 동기 대비 두 자릿수 비율(각각 -11.71%, -13.28%)의 순이익 감소가 예상됐다.

임희연 신한투자증권 연구원은 "미래에셋증권은 해외주식 거래대금 확대에 따른 최대 수혜주"라며 "해외 대체자산 평가이익 발생에 따른 실적 호조가 기대된다"고 밝혔다.

백두산 BNK투자증권 연구원은 "미래에셋증권 트레이딩 손익은 3495억원으로 전 분기 대비 79%, 전년 동기 대비 15% 증가할 전망"이라며 "채권운용 손익이 상대적으로 평이하겠으나 투자목적자산 관련 평가손익이 크게 개선된 것으로 추정된다"고 설명했다.

전문가들은 높은 증시 변동성 속에서도 올해 증권업계가 양호한 성장세를 이어갈 것으로 내다봤다. 강승건 KB증권 연구원은 "넥스트레이드 거래 종목 확대가 마무리되면서 2·4분기에 거래대금 증가 효과가 반영될 것"이라며 "발행어음과 종합투자계좌(IMA) 인가 기준 개정이 완료되면 추가 라이선스 확보를 통해 증권 업종의 수신 기반도 확대할 수 있을 것"이라고 기대했다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지