[서울=뉴시스] 김경택 기자 = 유안타증권은 16일 헥토이노베이션에 대해 절대적 저평가 구간에 위치해 있다고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

별도기준 헥토이노베이션의 사업부는 IT보안(휴대폰번호보호·간편로그인 서비스 등), 정보서비스(마이데이타 기반 서비스·AI로봇 활용 투자정보 서비스·쇼핑정보 서비스), 기타(B2C앱 서비스)로 구분된다. 지난해 정보서비스 매출액은 607억7000만원으로 전년 대비 41.1% 증가했으며, 별도 IT보안 매출액을 초과하기 시작했다.

권명준 유안타증권 연구원은 "헥토이노베이션은 통신3사를 모두 고객사로 보유하고 있으며, 경쟁사 대비 선제적으로 서비스를 공급하는 특징을 보유하고 있으며 이는 진입장벽으로 작용하고 있다"면서 "빠른 성장을 보인 이유는 통신서비스향 제공 서비스의 수의 증가에 있다.

이외에도 '발로소득'을 통해 축적된 노하우를 기반으로 연내 독립적인 플랫폼을 통한 B2C(기업·소비자간 거래)시장 진출을 모색하고 있다고 봤다.

자회사 헥토헬스케어의 매출액은 지난 2020년 309억원에서 지난해 608억원으로 연평균 18.4% 성장률을 보이고 있다. 올해는 국내외 매출성장으로 평균성장률을 웃돌 것으로 기대했다.

권 연구원은 "배우 한가인이 자유부인 한가인 유튜브 채널에서 소개된 이후 꾸준한 판매 성장을 보이고 있으며 마케팅도 강화하고 있다"면서 "이달 초 TV광고를 공개했으며, 바이럴 마케팅도 확대하고 있다"고 설명했다.

지난해 중국 1위 제약회사(국약그룹)의 계열사 국약약재와 중국 총판 계약을 체결, 진출을 위한 준비가 마무리됐다는 설명이다. 온라인과 오프라인으로 판매가 진행될 예정으로 올해부터 매출인식이 본격화될 전망이다. 중국 이외의 국가로의 진출도 모색하고 있다.

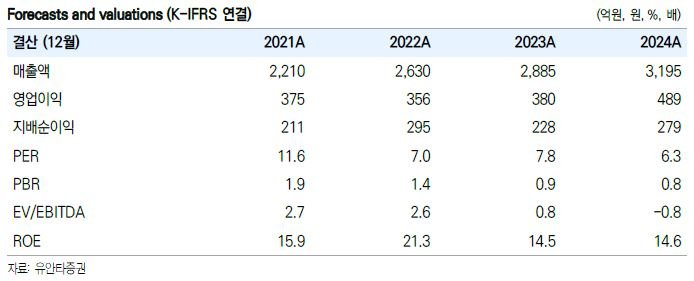

그는 "지난 2020년부터 지난해까지 연결 매출액 기준 연평균 16.9% 성장했으며, 평균 영업이익률은 14.5%였다"면서 "올해에도 동일한 성장률이 이어진다고 가정한다면 예상 매출액은 3735억원으로, 평균 영업이익률을 감안할 경우 540억5000만원의 영업이익이 예상된다"고 내다봤다.

그러면서 "이 경우 PER(주가수익비율)은 4배 이하"라며 "별도 기준 동일한 기준을 적용해도 PER 5배 이하다. 절대적 저평가 구간이라고 판단된다"고 덧붙였다.

☞공감언론 뉴시스 mrkt@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지