현대글로비스, 올 영업익 페이스 2조+α

[파이낸셜뉴스] 현대글로비스의 올해 영업이익 페이스가 2조원을 웃도는 수준인 것으로 평가됐다. 현대글로비스는 연초 가이던스 상단으로 1조9000억원을 제시한 바 있다. 글로벌 톱티어 자동차 물류업체로서 재평가가 필요하다는 의견도 나왔다.

18일 최고운 한국투자증권 연구원은 "PCTC 용선료와 SCFI 하락에 대해 걱정하기보다 계약운임 인상과 강달러 수혜에 더 주목할 필요가 있다"며 "매출액은 전년동기대비 11% 증가한 7조3000억원, 영업이익은 33% 늘어난 5100억원으로 컨센서스를 3% 상회할 것"이라고 밝혔다.

현대글로비스의 사업부문별 영업이익은 물류 2130억원으로 전년동기 대비 17% 상승이 예상된다. 해운은 같은 기간 57% 늘어난 1300억원, 유통은 같은 기간 39% 증가한 1670억원으로 추정됐다.

최 연구원은 "주요 사업의 수익성이 모두 개선될 것이다. PCTC 영업이익률은 운임 인상과 용선료 비용부담 완화로 2년 만에 10%대를 회복할 것"이라며 "원·달러 환율 상승과 현지 운송 수요 증가에 힘입어 해외물류와 CKD 역시 기대 이상의 증익이 예상된다"고 설명했다.

한국투자증권은 현대글로비스가 물류 특성 상 이익이 꾸준하고 운임 인상 요인도 남았지만 주가가 시장 불안 심리를 따라 무차별적으로 조정받았다고 지적했다.

그는 "완성차를 포함해 글로벌 교역량 둔화가 불가피해도, 현대글로비스의 수익구조는 안정적으로 다각화돼 있다. 미국의 물류 마진이 가장 높기 때문에 HMGMA 등 현지 수요가 증가하는 건 기회"라며 "관세인상 유예로 재고비축 수요가 몰릴 경우 단기 운임은 오버슈팅될 것"이라고 강조했다.

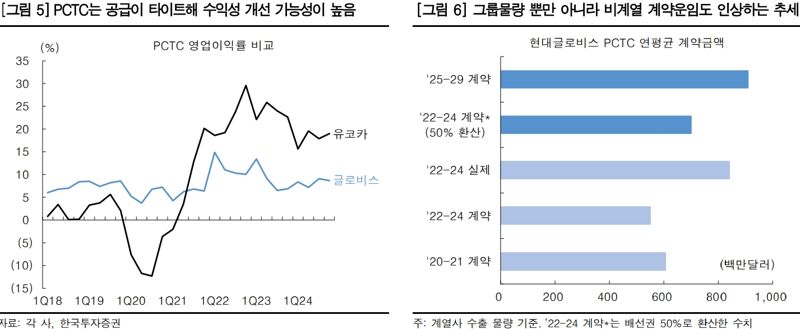

최 연구원은 "PCTC 피크아웃 우려도 과도하다. 스팟 용선료 지수가 빠지는 것일 뿐 실제 운임은 강세를 유지하고있다. 연초에 비계열 화주들도 계약운임을 인상해줬고 글로비스와의 협력 관계를 강화하고 있다"며 "선대 구조가 다르긴 하지만 유코카캐리어스의 작년 영업마진이 글로비스의 2배인 18%라는 점에서 업사이드는 여전히 크다"고 말했다.

현대글로비스는 2001년 현대자동차 그룹이 자동차 물류의 전문성을 제고하기 위해 설립된 종합물류업체다. 물류(국내·해외물류, PCC, 벌크운송)와 유통(CKD, 중고차, 기타유통)사업을 통해, 조달부터 생산, 판매, 회수까지 이어지는 종합물류 서비스를 제공한다. CKD는 자동차부품을 국내외 협력사로부터 수급해 해외 공장에 운송, 판매하는 사업을 말한다. PCC(Pure Car Carrier)는 완성차를 해상으로 운송하는 사업을 뜻한다.

ggg@fnnews.com 강구귀 기자