[파이낸셜뉴스] 건설업계 경기 악화로 부동산PF 관련 문제가 끊이지 않으면서 프로젝트리츠 제도 도입에 대한 목소리가 높아지고 있다.

정승재 한국신용평가 연구원은 28일 보고서에서 "금융권의 부동산 PF 리스크 관리 강화 등과 함께 개발사업 중심의 프로젝트리츠 제도의 도입이 고려되고 있다"고 밝혔다.

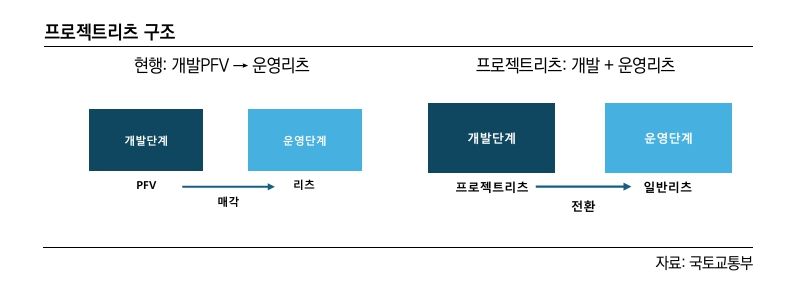

프로젝트리츠는 개발사업을 목적으로 설립되는 리츠이다. 부동산 개발 단계에서 투자가 이루어져 임대 및 운영까지 가능한 구조를 가지고 있다. 그러나 현행 법규 상으로는 리츠를 활용한 부동산 개발사업에 여러 제약조건이 있다.

정 연구원은 "프로젝트리츠를 활용할 경우 현재의 부동산 PF 구조가 가지고 있는 문제들을 보완할 수 있다는 점에서 긍정적인 역할이 기대된다"고 말했다.

리츠는 공모 또는 사모 방식으로 일반투자자나 기관으로부터 자본조달이 용이한 장점을 갖추고 있다. 또한 리츠의 발행구조, 일반투자자 보호 원칙 등을 감안하면 구조적으로 높은 자기자본비율 확보가 가능하다는 게 그의 진단이다.

실제 기존 리츠의 평균 자기자본비율은 38%로 일반 PFV 회사의 자기자본비율(2~5%)보다 높게 나타나고 있다.

리츠법(부동산투자회사법) 상 주주총회의 특별경의를 통해 자기자본의 10배까지 차입 및 사채발행이 가능하도록 허용되어 있지만, 리츠의 발행구조, 일반 투자자 보호원칙 등을 감안하면 구조적으로 높은 자기자본비율을 수반한다.

그는 "현물출자 등을 기반으로 높은 자본비율을 확보하게 되면, 현재 브릿지론에서 발생하는 리스크를 현저히 감소시킬 수 있게 된다"고 설명했다.

이어어 "기존 PF구조에서는 개발 후 분양 및 매각 구조가 일반화되었던 반면 리츠는 개발 이후 운영까지 감안하는 경우가 많아 자금조달 구조의 장기화도 가능할 것"이라고 전망했다.

한편 미국의 경우 GDP 대비 상장리츠 시총이 약 6%를 나타내고 있다. 우리나라와 리츠 도입시기가 비슷한 일본의 경우도 적극적인 리츠확대 정책에 기반하여 GDP 대비 3%에 달하는 상장리츠 시총 비율을 가지고 있다. 반면, 한국의 경우는 GDP 대비 상장리츠 시총 비율은 0.3%에 불과하다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지