경상수지 흑자 줄고 내국인 해외증권투자 늘자

초과 유동성 줄어...탄력적 대응 필요성 확대

만기 긴 통안채보다 상시로 유동성 공급하는

RP 매입 정례화 실시해 상황에 맞게 대응키로

초과 유동성 줄어...탄력적 대응 필요성 확대

만기 긴 통안채보다 상시로 유동성 공급하는

RP 매입 정례화 실시해 상황에 맞게 대응키로

■유동성 흡수에 초점 맞춘 韓공개시장운용

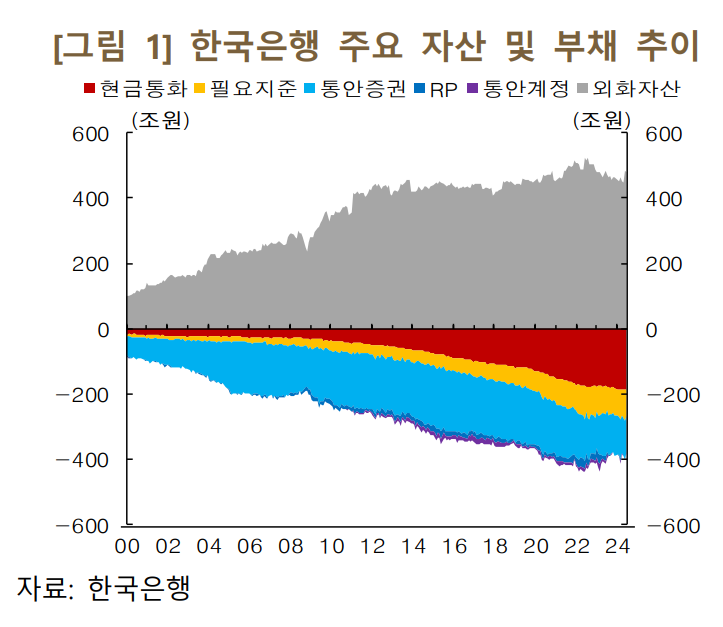

그간 한은은 공개시장운영 방안 중 만기가 길어 정책효과가 장기간 지속되는 통화안정증권을 유동성 흡수의 핵심 수단으로 활용해왔다. 또 만기가 짧아 신축적인 유동성 조절이 가능한 RP매각(7일물)이나 통화안정계정 예치(28일물)도 함께 사용하고 단기금융시장에서 RP 비중이 크지 않았을 때부터 RP방식 거래를 적극 활용해왔다.

특히 금리상하한체계(corridor system)를 운영하며 콜금리를 안정적으로 관리해왔다고 설명했다.

이종성 한은 금융시장국 시장운영팀장은 “금리상하한 체계는 지준 보유의 기회비용이 크기 때문에 금융기관의 자금 과부족 해소를 위한 시장에서의 거래를 촉진하게 된다”며 “코리도 시스템을 운영하고 있거나 운영 경험이 있던 주요국과 비교해도 매우 양호한 수준”이라고 설명했다.

■시중 초과 유동성 감소에 수요 불확실성은 확대

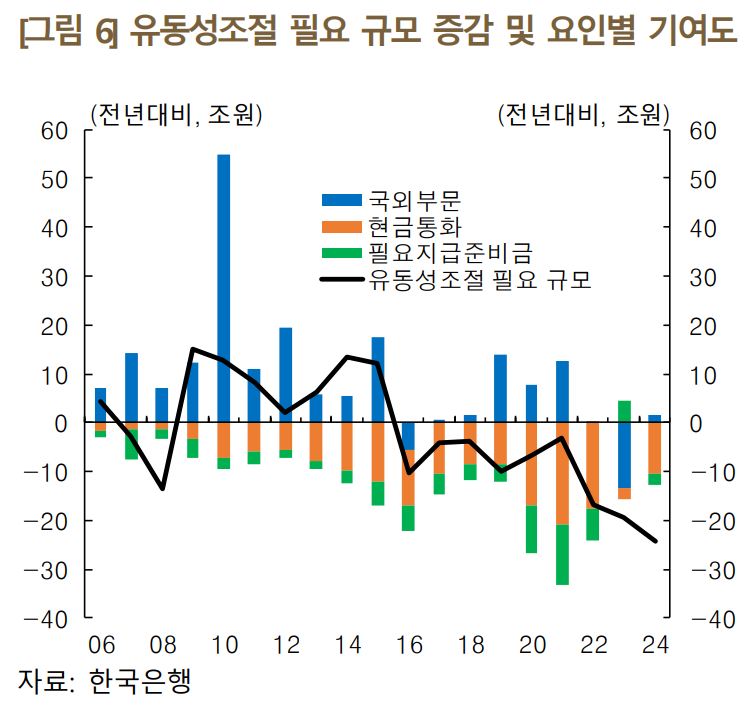

본원통화 수요도 경제규모 확대로 민간의 화폐수요(지준공급 감소 요인)가 늘어나고, 예금규모도 증가함에 따라 필요지급준비금(지준수요 증가 요인) 규모가 확대했다. 2009년 5만원권 발행 시작 이후 민간 보유 현금통화 잔액이 연평균 10%대 증가세를 보이자 2000년대 초 20조원 정도였던 민간 보유 현금통화 잔액이 2024년 말 193조원 규모로 늘어났다.

아울러 비은행 부문(비은행예금취급기관, 보험사, 증권사 및 여전사)의 총자산이 2010년 이후 연평균 8.5% 증가(은행권 4.8%)해 지난 2023년 말 기준으로 금융권 총자산의 59.5%에 달한 것도 잠재 리스크다. 비은행금융기관이 시중 유동성 및 초단기시장금리에 미치는 영향이 커지면서 콜금리의 변동성이 확대될 소지가 있고 대규모 예금인출 발생 시 금융시장 전반의 위기로 확산될 가능성도 커진다.

새로운 지급결제수단의 등장도 본원통화 수요 불확실성을 확대시킨다. 각종 '페이' 서비스 등 현금을 대체하는 새로운 지급결제수단은 민간 화폐수요의 변동성을 높여 지급준비금 수요 예측을 어렵게 한다. 인터넷전문은행 설립, 모바일 기반 비대면 금융거래 확산 등 금융의 디지털화 진전으로 금융기관에 대한 신뢰 손상 시 단기간 내 대규모로 예금이 인출되는 디지털 뱅크런 가능성도 커졌다.

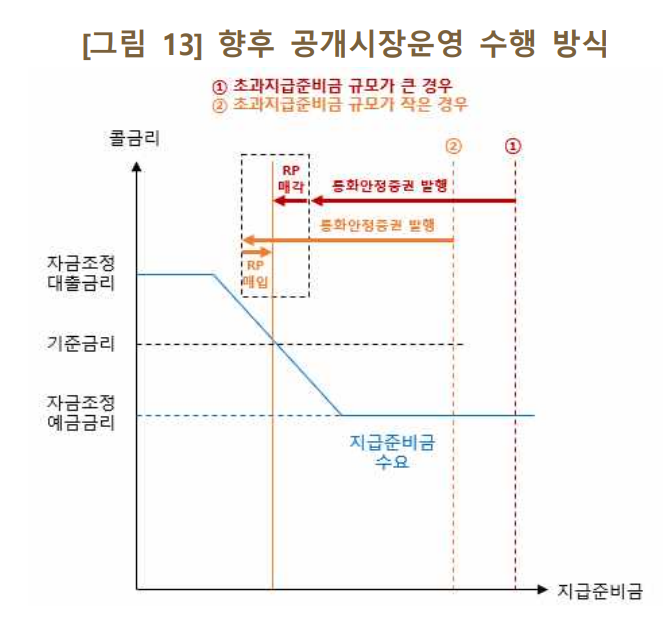

■흡수와 공급 병행하는 정례 RP 매입 추진

또 대표적인 증권성 부채이자 기조적 유동성 흡수 수단인 통안증권의 역할과 기능을 재점검하기로 했다. 중장기적인 시계에서한국은행 대차대조표의 규모 및 구성 변화 가능성 등을 고려하여 중앙은행 부채관리 차원에서 활용 방안을 다각적으로 모색할 계획이다.

공대희 한은 금융시장국 공개시장부장은 "예를 들어 기존에는 초과 유동성(100)에 대해 80은 통화안정증권으로, 20은 RP 매각으로 대응했다면, 초과 유동성이 70으로 줄어든 상황에서는 통화안정증권으로 80을 대응하고 나면 오히려 10만큼은 RP 매입을 통해 시중 유동성 공급이 이뤄져야 한다"고 설명했다.

한편 통화정책 운용목표로서 콜금리의 유효성을 점검해나가는 한국 무위험지표금리(KOFR)의 공개시장운영에 있어서 정보변수로서의 효용성, 통화정책 파급경로 상 유효성 등도 검토하기로 했다. 초단기금융시장의 기초금리인 KOFR가 기준금리와 밀접한 관계를 가지는 만큼 금융거래의 지표금리로 활성화된다면 이를 통해 기준금리가 파급되는 경로가 원활히 작동된다는 것이 한은의 설명이다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지