관련종목▶

[파이낸셜뉴스] 상상인증권은 4일 DB하이텍에 대해 3분기에도 가동 시간 기준 높은 가동률이 유지돼 영업 레버리지 효과가 두드러질 것이라고 밝혔다.

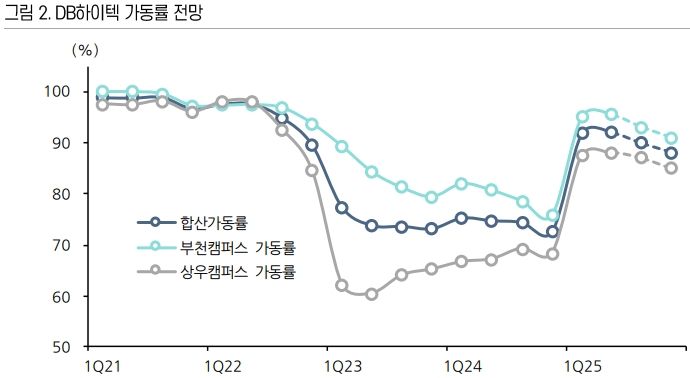

정민규 상상인증권 연구원은 "‘양산을 통한 수율 안정화 선순환’이라는 특성이 있는 파운드리 산업 구조상 레퍼런스가 확보된 상태에서의 중국 Fabless 고객사 8인치 파운드리 수요는 지속될 전망"이라며 "2분기 가동률은 90% 이상으로 영업이익 개선 속도가 빨라질 것"이라고 밝혔다.

상상인증권은 DB하이텍의 2025년 연간 매출액은 전년동기 대비 9.9% 늘어난 1.24조원, 영업이익은 같은 기간 50/1% 증가한 2865억원을 전망했다.

정 연구원은 "대만의 SMIC 수출 통제 리스트 지정 등 중국 파운드리 양안 갈등도 관측돼 중국 내 파운드리 공급망 재편 수혜가 지속될 전망"이라고 말했다.

차용호 LS증권 연구원도 "중국 파운드리 기업들의 8인치 생산능력(CAPA)은 오는 2028년까지 증설 계획이 없어 DB하이텍의 반사 수혜가 예상된다"며 "DB하이텍의 지난 1분기 가동률은 92%(가동 시간 기준)로 2분기부터 실적이 가파르게 회복될 것"으로 내다봤다.

LS증권은 DB하이텍의 올해 매출액과 영업이익을 각각 전년보다 23.87%와 82.72% 증가한 1조4010억원, 3493억원으로 추정했다.

차 연구원은 "지난 2021년 8인치 공급 부족으로 인한 '슈퍼 사이클'(초호황기) 당시 주가 하방 요인으로 작용했던 DB아이엔씨(DB Inc.)의 지분 취득 관련 리스크는 지난해 2분기 DB Inc.가 DB하이텍 지분 가치를 취득 시점의 가치 평가로 전환하면서 해소됐다"고 분석했다.

이어 "도널드 트럼프 행정부의 관세로 인한 중국의 내수 부양 및 미중 반도체 갈등이 심화한다면 과거 2021년 8인치 사이클이 재현될 가능성이 있다"고 말했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지