[서울=뉴시스] 배요한 기자 = iM증권은 30일 대덕전자에 대해 "내년 반도체 기판과 MLB(다층기판) 부문에서 기존 예상치를 웃도는 두 자릿수 성장이 기대된다"며 목표주가를 기존 2만3000원에서 2만8000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

고의영 iM증권 연구원은 "대덕전자의 MLB 사업 가치는 현재 주가에 충분히 반영되지 않은 것으로 판단된다"며 "인공지능(AI) 가속기 고객사의 재평가가 이뤄질 경우, 밸류에이션 역시 재조명받을 수 있을 것"이라고 밝혔다.

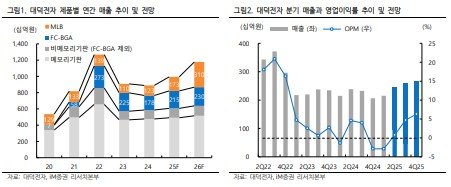

이어 "내년 반도체 기판과 MLB 사업가치를 각각 8600억원, 6400억원으로 기존 대비 23%, 27% 상향 조정한다"며 "3분기에는 자율주행용 FC-BGA의 양산이 시작되고, 4분기에는 병목 공정 개선을 통한 MLB 증산이 예상된다. 내년에는 본격적인 업사이클 진입이 기대된다"고 덧붙였다.

대덕전자의 2분기 실적은 매출 2458억원, 영업이익 19억원으로 집계됐다. 고 연구원은 "매출은 컨센서스 대비 5% 상회했지만, 영업이익은 65% 하회했다"며 "환율이 비우호적이었고, 수주가 빠르게 늘어나는 과정에서 운영비용이 확대된 영향으로 보인다"고 설명했다.

그는 "3분기 대덕전자는 매출 2597억원, 영업이익 123억원을 기록할 것으로 예상된다"며 "이는 기존 영업이익 추정치 대비 7% 높은 수준이며, 5월 이후 전사적인 수주 확대가 확인되고 있다"고 말했다.

☞공감언론 뉴시스 byh@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지