PF發 부실에 건전성 관리 집중

여신잔액 7개월 연속 줄어들어

3년 9개월만에 95조원 밑돌아

교육세율 인상 땐 더 쪼그라들 듯

여신잔액 7개월 연속 줄어들어

3년 9개월만에 95조원 밑돌아

교육세율 인상 땐 더 쪼그라들 듯

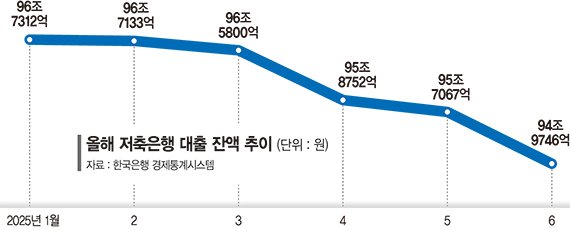

20일 한국은행 경제통계시스템에 따르면 지난 6월 말 기준 상호저축은행의 여신잔액은 94조9746억원으로 집계됐다. 전월(95조7067억원) 대비 7321억원 감소했다.

저축은행의 여신잔액은 지난해 12월(97조9462억원) 이후 7개월 연속 하향세다.

부동산 프로젝트파이낸싱(PF) 부실로 건전성 관리에 집중하면서 대출 영업을 보수적으로 한 영향으로 분석된다. 저축은행업계는 최근 크게 높아진 연체율에 따라 부실 자산 관리에 총력을 다하고 있다. 올해 3월 말 기준 전국 79개 저축은행의 연체율은 9.00%로 지난해 말(8.52%) 대비 0.48%p 상승했다. 9%대 연체율은 2015년 말(9.2%) 이후 10년 만에 최고 수준이다.

정부의 6·27 대책으로 신용대출까지 더욱 조이게 되면서 저축은행 여신잔액은 계속 감소할 전망이다. 금융위원회는 이번 대책에서 연소득의 최대 두 배까지 가능했던 신용대출 한도를 연소득 이내로 묶었다. 카드론도 신용대출로 묶여 대출 규제에 포함됐다. 이에 저축은행을 비롯한 2금융권을 중심으로 신용대출이 쪼그라드는 상황이다. 특히 저축은행의 경우 은행마다 신규 취급액이 30~40%가량 급감하고 있는 것으로 전해진다.

저축은행 여신 축소로 취약차주의 어려움이 커지는 가운데 교육세 부담이 더해지며 저축은행의 서민금융 공급 역할이 위축될 수 있다는 우려도 나온다. 정부는 내년부터 금융사의 연간 수익이 1조원을 초과하는 구간에 대해 교육세율을 현행(0.5%)보다 두 배인 1%로 인상하는 내용의 세법개정안을 발표한 바 있다.

저축은행 가운데 수익이 1조원을 넘는 저축은행은 OK저축은행과 SBI저축은행뿐이지만 대형 저축은행들이 신용대출 창구를 사실상 책임지고 있다는 점을 감안하면 영향이 클 수 있다는 지적이다. 저축은행중앙회도 서민금융 지원이 위축될 가능성을 내세워 기재부에 반대 의견서를 냈다.

한 저축은행 관계자는 "시장 상황이 좋지 않은 상황에서 교육세까지 인상되면 부담이 커지는 것은 사실"이라며 "업황이 회복되지 않는 한 대출 규모는 계속 감소할 수밖에 없다"고 우려했다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지