국회 통과 유력한 상법개정안

단기 주가 상승 효과 있겠지만

영업순자본비율·부채비율 증가

건전성 지표 악화 부작용 우려도

단기 주가 상승 효과 있겠지만

영업순자본비율·부채비율 증가

건전성 지표 악화 부작용 우려도

국회 통과가 유력한 '자기주식 의무소각 법안'이 금융·증권사의 재무건전성을 크게 훼손할 수 있다는 우려가 확산되고 있다. 자본총계 축소로 영업용순자본비율(NCR)과 부채비율이 급격히 악화돼 증자 압박으로 이어질 수 있어서다.

10일 금융투자업계에 따르면 국회 법제사법위원회를 중심으로 상법 개정안 논의가 진행되고 있다. 핵심은 기업이 취득한 자사주를 일정 기간(6개월~1년) 내 의무적으로 소각하도록 하는 것이다. 여당 내 반발도 크지 않아 이번 정기국회에서 통과될 가능성이 높은 것으로 전해진다.

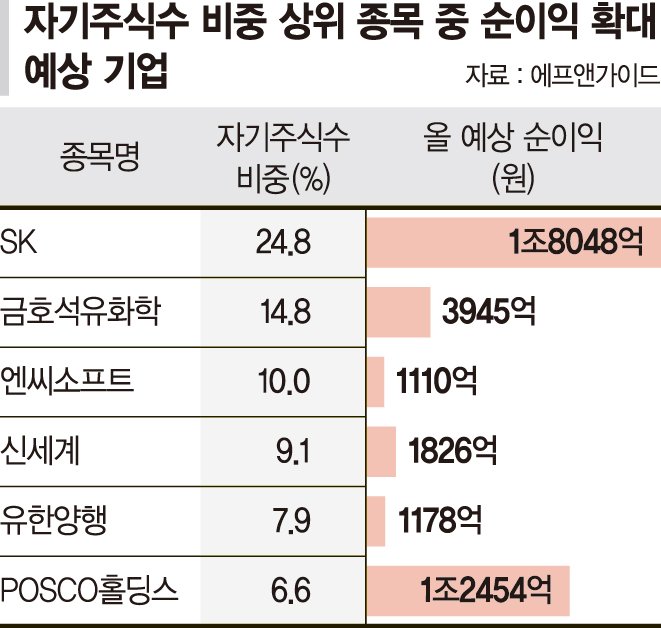

기업들은 선제적으로 대응에 나서고 있다. 지난해 밸류업 프로그램 시행 이후 자사주 매입·소각이 급증했다. 그 규모는 지난 2023년 누적 소각액 1175억원에서 2024년 4809억원, 올해 8월 말 기준 5619억원으로 크게 증가했다. 또 이미 취득한 자사주를 활용한 교환사채(EB) 발행 사례도 지난 2024년 총 13건에서 올해 5월 이후 26건으로 급증했다. 실제 3차 상법개정안 논의가 예고된 지난달 25일 이후 자사주 비중이 높은 지주사와 금융주가 강세를 보이기도 했다.

다만 시장 일각에서는 이 같은 조치가 단기 주가 상승으로 나타날 수 있어도 제도 시행 후 기업 재무 부담으로 직결될 수 있다는 우려를 제기한다.

투자업계 한 관계자는 "배당가능이익으로 취득한 자사주 소각은 자본금에 영향을 주지는 않지만 특정 목적에 따라 취득한 자사주까지 강제로 소각할 경우 자본금 감소가 불가피해진다"며 "이 경우 부채비율, 자기자본비율 등 주요 재무지표가 급격히 악화되고, 금융당국 규제 지표인 NCR 하락으로 직결된다"고 지적했다.

유안타증권 신현용 연구원은 "자사주 처분 선택지가 사라지면 자사주 매입은 자본 감소에서 부채비율 상승으로 연결돼 재무 부담이 가중될 수 있다"며 "특히 금융사의 경우 규제 지표(NCR) 악화로 증자 압박에 직면할 가능성이 높다"고 말했다.

증권업계 한 관계자는 "의무소각은 금융사의 규제 지표를 악화시켜 결국 증자 압박으로 이어질 수 있다"며 "이는 영업활동 위축과 비용 증가라는 부작용을 낳게 될 것"이라고 전했다.

법조계는 제도적 문제도 경고한다. 현행 상법은 자사주 취득 원인에 따라 규율을 달리한다. 배당가능이익으로 취득한 자사주는 이사회 결의만으로 소각 가능하고 자본금 감소도 없다. 반면 합병·영업양수 등 특정 목적 취득분은 소각시 자본금 감소가 발생하기 때문에 주주총회 특별결의와 채권자 보호 절차를 거쳐야 한다. 하지만 개정안은 이 같은 절차를 무력화해 '자본충실 원칙'을 훼손할 수 있다는 지적이 일고 있다.

법조계 한 관계자는 "자본금 감소는 기업 존립과 직결된 중대한 사안이다. 이를 이사회 결의로만 처리한다는 건 상법 체계의 근간을 흔드는 일"이라며 "주주의 재산권과 직결된 사안을 법으로 강제하는 것은 헌법상 재산권 침해 소지도 있다"고 말했다.

최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지