지원 대상 사업영위기간 올해 6월까지로 확대

거치·상환기간도 각각 3년, 20년으로 연장

거치·상환기간도 각각 3년, 20년으로 연장

18일 정부서울청사 금융위원회에서 권대영 부위원장 주재로 열린 ‘새출발기금 협약기관 간담회’에서 이 같은 내용이 공유됐다. 제도 시행 시점은 오는 22일이다. 부실차주는 새출발기금 홈페이지 혹은 한국자산관리공사(캠코) 상담 창구에서, 우려 차주는 신용회복위원회 지부 방문으로 신청 가능하다.

권 부위원장은 “중개형 채무조정에 대한 부동의율이 여전히 높은 만큼 협약기관들은 상생의 관점에서 협조해달라”며 “특히 대부업계는 제도권 서민금융회사로서 사회적 책임을 다해줄 것”이라고 요청했다.

이번 제도 개선으로 크게 3가지 측면의 변화가 이뤄진다.

우선 ‘강화된 지원’이다. 새출발기금 지원 대상을 확대한다. 지원 대상인 소상공인·자영업자 사업 영위 기간을 기존 ‘2020년 4월~2024년 11월 중’에서 ‘2020년 4월~2025년 6월 중’으로 넓힌다. 지난해 12월 3일 비상계엄 이후 창업자까지 포괄하는 셈이다.

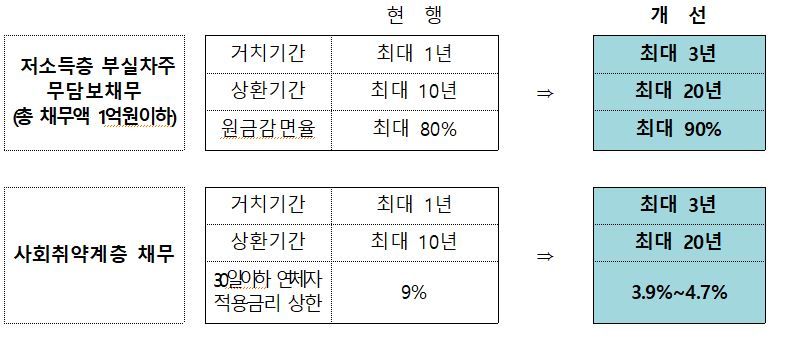

저소득·사회취약계층 지원도 강화한다. 총 채무액 1억원 이하인 저소득 부실차주의 무담보 채무에 대해선 거치기간과 상환기간을 각각 기존 최대 1년, 10년에서 3년과 20년으로 연장한다. 원금 감면율은 최대 80%에서 90%로 높인다.

기초생활수급자, 중증장애인, 70세 이상 고령자 등 사회취약계층 채무에 대해서도 거치기간과 상환기간을 똑같이 각각 3년과 20년으로 연장하고 30일 이하 연체자의 채무조정 후 적용금리 상한은 현행 9%에서 3.9~4.7%로 인하한다.

금융위 관계자는 “해당 지원은 이미 새출발기금 제도를 이용하고 있는 차주에게도 소급 적용되며 순차 안내할 것”이라고 설명했다.

신용회복위원회를 통한 3개월 미만 연체자 및 담보채무에 대한 ‘중개형 채무조정’ 이자부담은 완화한다. 거치기간 중에는 ‘채무조정 전 이자’를 납부하던 것을 ‘채무조정 후 약정이자’를 내도록 변경한다.

조기 대위변제된 보증부 채권의 경우 채무조정을 거치면서 이자부담이 되레 증가하는 사례를 방지하고자 채무조정 시 ‘최초대출금리’와 ‘새출발기금 약정금리’ 중 낮은 것을 적용한다.

다음은 ‘신속한 지원’이다. 새출발기금 채무조정을 신청한 채권 중 하나라도 동의되면 우선 모든 신청 채권에 대해 채무조정 약정을 체결하도록 한다. 기존 중개형 채무조정에서는 새출발기금이 원채권기관의 부동의채권을 매입한 후 약정이 이뤄짐에 따라 체결이 지연되는 문제가 있었다.

이와 함께 신청 채권액 기준 채권기관 50% 이상이 동의하면 부동의채권도 원채권기관이 그대로 보유하도록 해 재원을 절약하고 채권기관 변경에 따른 채무자 불편을 경감할 수 있도록 했다.

마지막은 ‘편리한 지원’이다. 오는 10월부터 새출발기금은 햇살론 같은 정책금융, 고용(국민취업제도, 내일배움카드 등), 복지(생계급여, 긴급복지 등) 등 타 제도와 연계해 안내한다. 동시에 대국민 인지도 제고를 위해 홍보 문구·디자인을 보다 이해하기 쉽게 개편하고 신청방법 관련 동영상을 제작할 예정이다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지