회계 구조로 인한 자본잠식 우려...매출 전환 통로 '직영장'

보험은 계약마진으로 수익 인식, 상조는 규제에 발목

업계 "진흥법 제정 시급...투명성 확보돼야 소비자 신뢰 강화"

보험은 계약마진으로 수익 인식, 상조는 규제에 발목

업계 "진흥법 제정 시급...투명성 확보돼야 소비자 신뢰 강화"

[파이낸셜뉴스] 상조기업들이 직영 장례식장 확충에 속도를 내고 있다. 인프라 확대는 물론 회계상 매출 인식 구조 개선과도 이어지는 행보다. 선불식 할부거래업으로 분류된 상조는 소비자로부터 매월 회비를 받지만, 장례 등 실제 서비스가 제공돼야 비로소 매출로 잡히기 때문이다.

23일 관련 업계에 따르면 웅진프리드라이프는 직영 장례식장 브랜드 '쉴낙원'을 앞세워 2018년 김포를 시작으로 2025년 9월 현재 15곳을 운영하고 있다. 최근 5년간 13곳이 추가됐다.

업계가 이처럼 직영 장례식장 확충에 나서는 데는 회계 구조 영향도 크다. 상조업체는 '선불식 할부거래업법' 적용을 받는다. 고객이 낸 회비는 장례 등 실제 서비스가 제공되기 전까지는 매출이 아닌 부채로 인식된다. 이 때문에 상당수 업체가 재무제표상 자본잠식 상태로 분류, 자금조달 등에 어려움을 겪고 있다.

유사한 구조를 갖는 보험의 경우 지난 2023년 새 국제회계기준(IFRS17) 도입에 따라 미래 보험금 지급 의무를 부채로 계상하면서도 계약마진(CSM)을 통해 예상 수익을 단계적으로 인식한다. 덕분에 자본잠식 우려가 상대적으로 덜하고, 대규모 자산운용이나 해약수익 등 부가 수익 구조도 갖추고 있다.

상조업체는 선수금 절반을 은행이나 공제조합에 보전해야 한다. 2026년 2월부터는 여행상품까지 포함해 모두 50%를 의무 보전해야 한다. 자산 운용 여력이 제한되는 구조 속에서 직영 장례식장은 선수금을 매출로 전환할 수 있는 몇 안되는 통로가 되는 셈이다.

이 같은 제도적 한계를 해소하기 위해 업계는 수년 전부터 '상조산업 진흥법(가칭)' 제정을 요구하고 있다. 상조업을 단순 장례 서비스가 아닌 라이프케어 산업으로 규정하고, 회계기준 등을 업계 특성에 맞게 정립해야 한다는 주장이다.

그러나 논의는 지지부진하다. 기획재정부는 2024년 연구용역을 통해 제정 필요성을 검토했지만, 금융당국과 보건복지부 등 관계 부처 간 이견을 좁히지 못했다. 또한 민병덕 더불어민주당 의원실은 올해 초 '900만 상조 가입자 보호를 위한 국회 토론회'를 주최, 관련 논의를 진행했지만 입법은 늦어지는 모양새다. 의원실 관계자는 "진흥법은 아니고 할부거래법 개정 준비를 하고 있으나 발의 시점은 국감 전후로 미정"이라고 말했다.

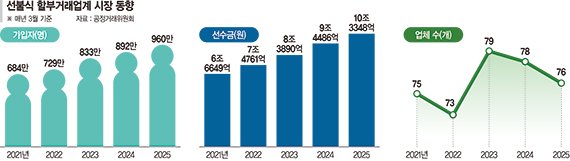

공정거래위원회에 따르면 올해 8월 기준 정상 영업 중인 상조업체는 77곳이다. 코웨이라이프솔루션에 이어 최근 '아정당'을 운영하는 아정네트웍스가 아정라이프케어를 설립, 상조시장에 참전했다. 올해 3월 말 기준 가입자는 960만명, 선수금 규모는 10조3348억원으로 전년 대비 각각 7.6%, 9.4% 증가했다.

업계 관계자는 “상조산업을 독립 산업 코드로 분류하고 회계 투명성을 확보해야 소비자 신뢰도 강화할 수 있다”며 “진흥책과 규제가 병행돼야 산업이 제대로 자리 잡을 것”이라고 말했다.

jimnn@fnnews.com 신지민 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지