■한국은행 9월 금융안정 상황 점검

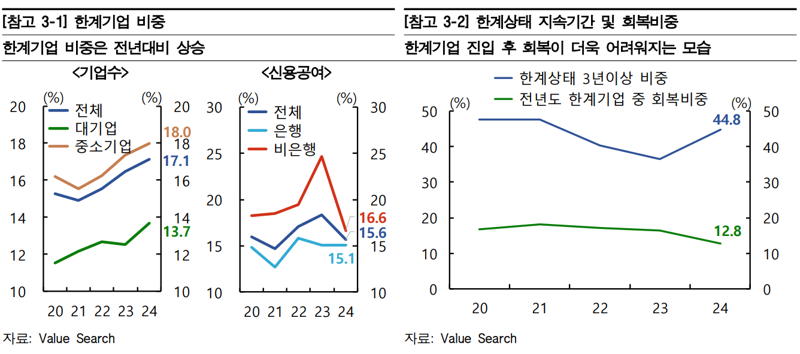

한계기업 비중 17.1%...2010년 이후 최고

부동산, 숙박음식 업종 비중 가장 높아

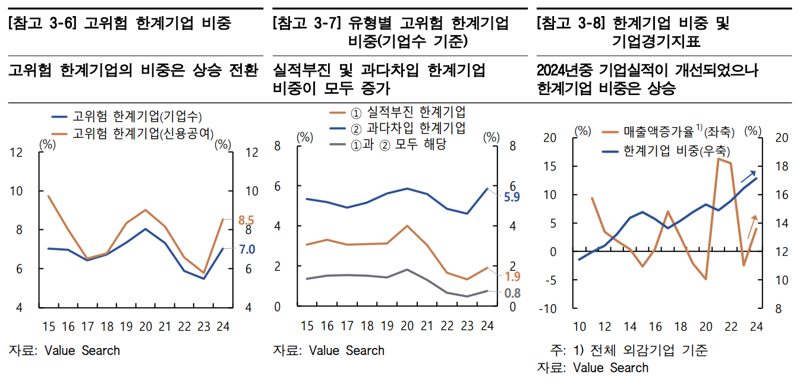

부실 가능성 큰 고위험 한계기업도 상승

“취약업종 지원책 마련·사업재편 진행 필요”

■정상상태로 회복하는 한계기업 비중은 12.8%에 불과

기업규모별로 보면 중소기업의 한계기업 비중은 2023년 17.4%에서 지난해 18%까지 올랐다. 반면 대기업은 같은 기간 12.5%에서 13.7%로 상승해 중소기업의 한계기업 비중이 대기업에 비해 크게 높은 수준인 것으로 나타났다.

한계기업 비중을 신용공여액 기준으로 보면, 금융기관의 리스크 관리 강화 등의 영향으로 2023년 말(18.4%) 대비 2.8%p 하락한 15.6%를 기록했다. 금융업권별로 살펴보면, 은행의 한계기업에 대한 여신 비중은 전년 수준(15.1%)을 유지했으나, 비은행은 같은 기간 24.6%에서 16.6%로 크게 줄었다.

한계상태를 지속하는 기업의 비중은 지난해 크게 상승했다. 한은에 따르면 한계상태가 3년 이상인 기업의 비중은 2023년 36.5%에서 2024년 44.8%로 상승했다. 전년도 한계기업 중 당년도 정상상태로 회복되는 기업의 비중도 2023년 16.3%에서 2024년 12.8%로 하락해 한계기업 진입 후 회복도 더욱 어려워지고 있는 것으로 추정됐다.

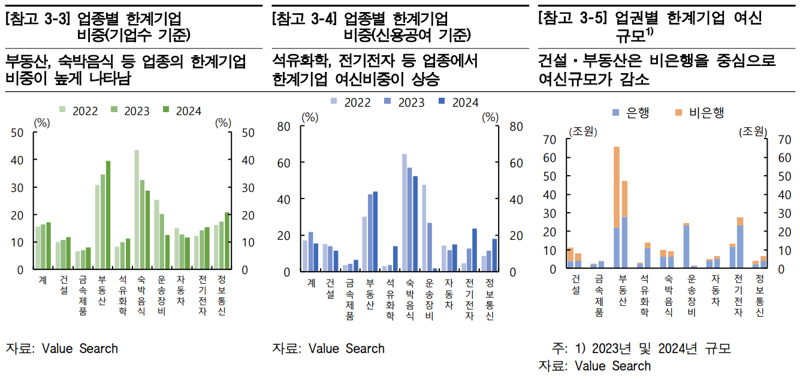

한계기업 비중을 업종별로 살펴보면, 부동산(39.4%)과 숙박음식(28.8%) 등 업종의 한계기업 비중이 가장 높은 것으로 나타났다. 신용공여액 기준으로는 글로벌 공급과잉 이슈 등이 부각되고 있는 석유화학 및 전기전자 업종 등에서의 상승이 두드러졌다.

다만 건설 및 부동산 업종의 경우 기업수 기준으로는 한계기업 비중이 상승했으나, 이들 업종의 한계기업에 대한 신용공여액 규모는 감소했다. 지방 부동산경기 부진 지속 등으로 관련 여신에 대한 리스크 관리가 강화된 영향이다. 특히 비은행을 중심으로 프로젝트 파이낸싱(PF) 구조조정이 본격화된 영향 등으로 비은행의 신용공여액이 크게 감소했다.

■실적부진·과다차입 등 고위험 한계기업 비중 ‘7%’

고위험 한계기업을 유형별로 나눠 살펴보면 실적부진 한계기업(수익 측면 고위험) 및 과다차입 한계기업(재무구조 측면 고위험)의 비중이 모두 상승한 가운데 과다차입 한계기업 비중이 특히 높아진 것으로 나타났다. 업종별로 보면 부동산, 숙박음식 등에서 고위험 한계기업 비중이 가장 높았다. 2024년 중에는 부동산, 정보통신 등의 업종에서 동 비중이 가장 크게 증가한 것으로 나타났다.

한은은 고위험 한계기업 및 공급과잉 이슈 등에 크게 영향을 받는 취약업종 한계기업에 대한 익스포저가 확대되고 있는 점 등에 유의해 금융기관이 기업신용 리스크를 관리해 나갈 필요가 있다고 봤다. 지난해 전반적인 기업실적 개선에도 불구하고 한계기업의 비중이 상승한 점을 고려할 때, 최근의 한계기업 증가는 경기 요인뿐 아니라 구조적 요인 등에도 기인하는 바가 크다는 것이 한은의 설명이다.

한은은 “부동산 등 기존의 한계기업 과다 업종에 대해 구조조정 노력을 지속해야 한다”며 “대내외 여건 변화 등으로 한계기업에 대한 익스포저가 빠르게 늘고 있는 일부 취약 업종에 대해서는 지원책을 마련해야 한다”고 봤다.

이어 “사업재편 및 제품 차별화 등을 통해 산업 전반의 경쟁력을 제고하는 등 업종별로 차별화된 전략을 모색해 나가는 것이 바람직하다”고 덧붙였다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지