보험硏 '보험산업 자산운용 설문조사' 결과

금융당국, 보험사 자본관리 활성화 지원 제언

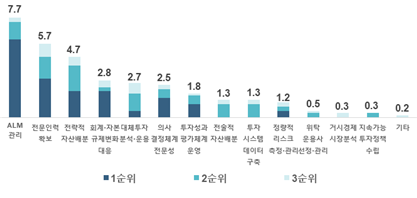

국내 보험사들이 금리 변동과 새 제도 도입에 대응하기 위해 자산운용 전략을 한층 고도화하고 있는 것으로 나타났다. 자산과 부채를 동시에 관리하는 ALM(Asset Liability Management·자산부채 종합관리) 역량과 K-ICS(신지급여력제도) 대응, 전략적 자산배분 능력이 보험 업계의 핵심 과제로 떠오르고 있는 가운데서다.

보험연구원 황인창 금융시장분석실장과 박희우 연구위원은 '보험산업 자산운용 설문조사' CEO 리포트를 통해 이 같은 내용을 25일 공개했다.

CEO 리포트에 따르면 보험사들이 주시하는 거시경제 지표는 국채금리였다. 보험사의 투자 포트폴리오에서 채권 비중이 크고, 금리 변화가 곧바로 지급여력과 건전성에 직결되기 때문이다.

아울러 보험사들은 ALM 고도화와 K-ICS 대응을 최우선 과제로 꼽았다. 부채 평가에 적용되는 할인율이 하락하면서 지급여력비율이 낮아지고, 부채 듀레이션도 길어지면서다. 또 금리 하락 국면에서 수익률 제고 필요성이 커지면서 전략적 자산배분, 운용 효율성 제고, 자산 다변화, 유동성 확보도 중요한 과제로 지목됐다.

보험사들의 자산배분 방식의 변화도 확인됐다.

과거에는 정해진 수익 목표를 달성하기 위한 단순 포트폴리오 운용이 주류였지만, 현재는 부채 현금흐름을 반영한 최적 자산배분 체계로의 전환이 진행 중이다. 이는 지난 2023년부터 도입된 부채시가평가 제도 영향탓이다. 자산의 수익뿐 아니라 금리 변동에 따른 부채 가치 변화를 방어하는 기능이 중요해진 것이다.

설문조사 응답자들은 보험사의 미래 경쟁력 강화를 위해 ALM 및 듀레이션 매칭 능력, 전문 인력 확보, 전략적 자산배분 능력이 반드시 필요하다고 답했다. 당면한 운영상 어려움으로 '회계·자본규제 변화 대응'이 가장 많이 꼽혔다.

보고서는 "저성장과 금융시장 변동성이 확대되는 환경에서 ALM 강화를 위한 장기채 투자 확대는 금리리스크 관리에는 도움이 되지만 보험사의 장기 기관투자자로서 역할을 약화시키는 요인으로 작용할 수 있다"고 짚었다. 이어 "자산 포트폴리오 조정뿐만 아니라 부채 포트폴리오 조정 노력도 병행돼야 한다"고 진단했다. 이와 함께 보고서는 "금융당국이 보험사의 장기투자 효율성을 높이고 부채 구조조정을 활용한 자본관리 활성화를 지원할 필요가 있다"고 제언했다.

theveryfirst@fnnews.com 홍창기 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지