당국, 전세대출+정책대출 DSR 도입 검토

규제지역 확대될 듯

DSR 5% 줄이면 연봉 1억원 대출한도 8100만원 축소

고액 주택 LTV 0%도 테이블 위

규제지역 확대될 듯

DSR 5% 줄이면 연봉 1억원 대출한도 8100만원 축소

고액 주택 LTV 0%도 테이블 위

[파이낸셜뉴스] 금융당국은 이번주 이재명 정부 출범 후 세 번째 '더 센' 대출규제를 내놓는다. 금융권 안팎에서는 전세대출의 총부채원리금상환비율(DSR) 도입과 규제지역의 한강벨트 확대 지정이 유력한 것으로 거론되고 있다.

13일 금융당국에 따르면 금융위원회는 △전세·정책대출에 DSR 도입 △규제지역을 서울 아파트 값 상승을 주도하는 '한강벨트' 지역으로 확대 △DSR 40%→35%로 축소 △주택담보대출 한도 6억원→4억원 축소 △특정 가격 이상 주택에 LTV 0% 등 초강력 대출규제 안을 테이블 위에 올려뒀다. 금융위 관계자는 "여러 부처 의견을 듣고 협의하는 단계"라면서 "협의 후에 (대책 수위가) 더 강해질 수도 있다"고 말했다.

우선 금융권 안팎에서는 전세대출의 DSR 적용과 규제지역의 한강벨트 확대 지정이 유력한 것으로 보고 있다.

이 중 실효성이 높은 대출 규제로는 DSR 축소와 정책대출의 DSR 적용이 꼽힌다. DSR을 40%에서 35%로 5%p 줄일 경우 1억원 연봉을 받는 금융소비자(주기형 대출금리 4% 기준·30년 원리금 균등상환)의 대출 한도가 약 8100만원 줄어들 것으로 추정된다. 복수의 시중은행 관계자는 "이미 주택가격이 고액이라 주택담보인정비율(LTV)를 줄이는 것은 대출한도 측면에서 영향력이 없다"면서 "6·27 대책 이후 은행권에서 지금 늘어나는 것은 디딤돌 등 정책대출로 여기에 한도 규제를 하거나 DSR 5%p 축소의 경우 전방위적으로 적용되기 때문에 실효성이 있을 것"이라고 분석했다.

다만 더 센 대출규제가 되살아난 부동산 심리를 억제할 수 있을 지 미지수인 데다 전세대출이나 정책대출에 DSR을 적용하게 되면 무주택자 등 실수요자의 대출한도만 더 줄어들면서 양극화 심화 등 역효과가 우려되고 있다.

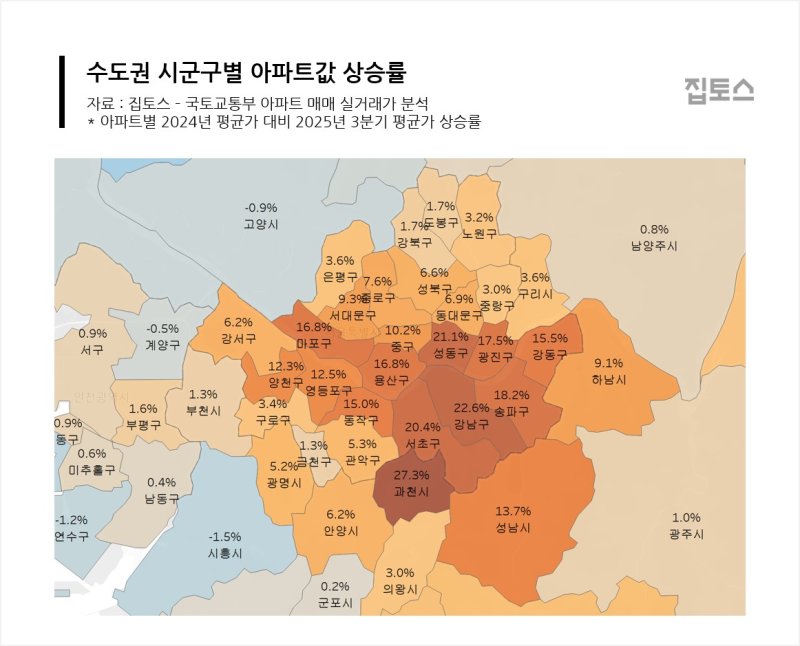

실제 지난달 5대 시중은행의 가계대출 증가액은 1조1964억원으로 지난 1월 4762억원 감소한 이후 8개월 만에 가장 작은 증가 폭을 기록했다. 6·27 대책 이후 은행권의 가계대출은 상당히 줄어든 상황으로, 최근 집값이 급등한 지역에서 금융권 대출이 아니라 자체 자금이나 전세를 낀 매매(갭투기)를 통해 주택을 매수한 경우가 많다는 지적이다.

이에 임차인의 경우 전세대출 원금에서 전세대출을 뺀 부분과 대출이자에만 우선 도입하는 전세대출 DSR의 단계적 도입이 예상된다. 향후 전세대출 원금을 임대인 DSR에도 적용해야 '갭투기'를 근절할 수 있다는 보고서가 금융연구원에서 수 차례 발간되기도 했다. 금융권 관계자는 "만약 전세대출을 임대인 DSR에 적용하면 전세대출 제도에 파격적인 변화가 예상된다"면서도 "전세대출이나 정책대출에 DSR 도입하는 것은 정무적 판단 영역으로 쉽지 않아 보인다"고 말했다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지