2분기 가계여윳돈 증가규모 51.3조원

3개월 만에 약 45%(41.6조원) 급감

아파트 등 실물자산 투자 확대 영향

명목 GDP 대비 가계부채비율 ‘89.7%’

3개월 만에 약 45%(41.6조원) 급감

아파트 등 실물자산 투자 확대 영향

명목 GDP 대비 가계부채비율 ‘89.7%’

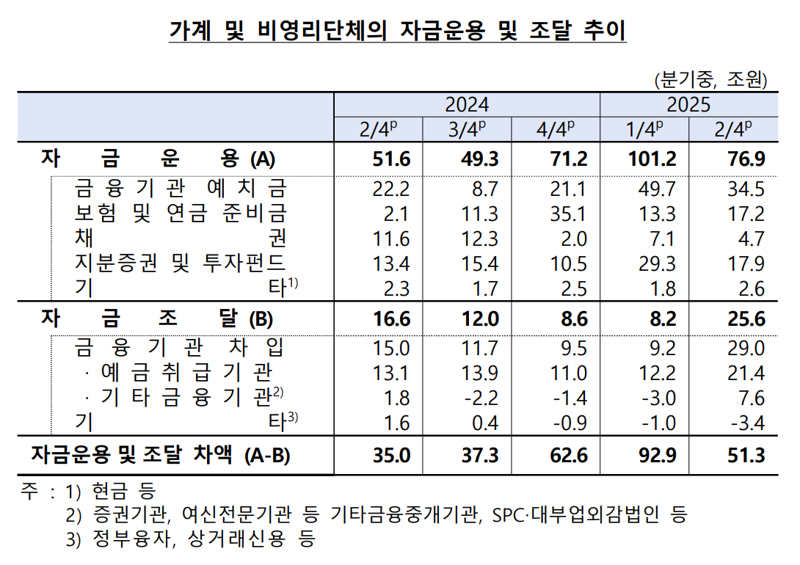

한국은행이 16일 공개한 '2025년 2·4분기 자금순환(잠정)'에 따르면 가계(개인사업자 포함) 및 비영리단체의 6월 말 기준 순자금 운용액은 51조3000억원으로 집계됐다. 순자금 운용액은 예금, 채권, 보험, 연금 준비금으로 운용하는 자금에서 금융기관 대출금을 제외한 것으로 경제주체의 여유자금을 의미한다.

올해 2·4분기 가계 여윳돈은 전년 동기(35조원)와 비교하면 16조원 넘게 불어난 수치다. 그러나 지난 1분기(92조9000억원)와 비교했을 때 44.8%(41조6000억원) 급감한 수치이고, 지난해 3·4분기(37조3000억원) 이후 3개 분기 만에 최저 수준이다.

이같이 가계 여윳돈 증가규모가 3개월 만에 40조원 넘게 줄어든 건 가계소득이 감소한 가운데, 아파트 등 실물자산투자가 확대된 영향이다. 국가데이터처에 따르면 가계소득 증가율은 1·4분기에 전기 대비 2.6%에서 2·4분기 -5.4%까지 떨어졌다. 같은 기간 전국 개인 아파트 순취득 규모는 7만8000호에서 9만2000호까지 늘었다.

김용현 한은 경제통계1국 자금순환팀장은 "1·4분기에는 연초 상여금 효과 등으로 사상 최대 순자금 운용 규모를 기록했으나, 2·4분기의 경우 상여금이 없어지고, 아파트 구입이 많아지면서 여유 자금이 줄었다"고 설명했다.

실제 주택담보대출과 신용대출 등 기타대출이 크게 늘면서 가계 및 비영리 단체의 자금조달 규모는 1·4분기 8조2000억원에서 2·4분기 25조6000억원으로 3배 이상 늘어났다. 반면 자금운용 규모는 올해 1·4분기 101조2000억원에서 2·4분기 76조9000억원으로 24조3000억원 감소했다. 특히 금융기관 예치금이 같은 기간 49조7000억원에서 34조5000억원, 지분증권 및 투자펀드가 29조3000억원에서 17조9000억원으로 쪼그라들었다.

이에 가계 및 비영리단체의 금융부채는 2404조9000억원을 기록하며 전분기보다 27조원 증가했다. 금융부채 구성 비율을 보면 대출금이 93.7%로 가장 높았고, 상거래신용, 미지급금 등 기타부문이 3.3%, 정부융자가 3.0% 순을 기록했다. 금융자산 대비 부채 비율은 2.41배로 전분기 말(2.34배) 대비 상승했다.

2·4분기 명목 GDP 대비 가계부채비율은 89.7%로 집계됐다. 지난 1·4분기 말(89.4%) 대비 0.3%p 상승한 수치로 2023년 2·4분기 이후 8개 분기 만에 상승 전환이다.

한은은 GDP 대비 가계부채 비율이 다시 하락세를 지속할 것으로 내다봤다. 김 팀장은 "6월 말 기준 GDP 대비 가계부채 비율이 상승한 것은 일시적으로 보고 있다"며 "은행 가계대출이 2·4분기에 비해 3·4분기가 절반 수준이고, GDP 성장률은 3분기 중에 조금 높을 것으로 예측된다"고 예상했다.

한편 일반 정부의 순자금 조달액은 2조7000억원으로 집계됐다. 40조2000억원이었던 전분기보다 크게 축소된 결과로, 정부 수입은 비슷한 수준을 유지한 반면, 지출이 크게 감소한 영향이다. 기획재정부 재정동향에 따르면 정부의 총수입은 올해 1·4분기 159조9000억원에서 2·4분기 160조7000억원으로 소폭 증가한 가운데, 총지출은 210조원에서 179조2000억원으로 줄었다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지