산업

산업일반

한화시스템, 내년부터 영업이익 성장 다시 시작-한투

[파이낸셜뉴스] 한국투자증권은 17일 한화시스템에 대해 내년을 기점으로 영업이익 성장이 시작될 것으로 봤다. K2 부품 공급 및 중동 천궁-II 레이더 납품이 늘어나면서 방산 부문 이익이 개선되는 가운데 필리조선소의 영업 손실 규모가 감소하면서다.

한국투자증권은 한화시스템의 2026년 영업이익으로 전년 동기대비 73.6% 증가한 3117억원으로 전망했다. 영업이익률은 6.7%를 예상했다.

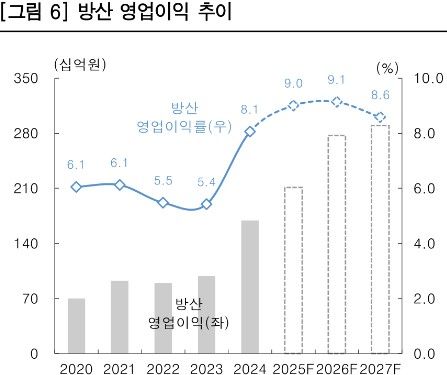

한국투자증권은 올해 한화시스템의 영업이익은 전년 동기대비 18.1% 줄어든 1796억원으로 전망했다. 영업이익률 4.9% 수준이다. 연결 자회사 필리조선소의 초기 정상화 작업을 위한 비용 인식이 올해 4분기까지 이어질 것으로 예상돼서다. 3분기 연결 매출액은 8899억원, 영업이익은 442억원으로 추정됐다. 컨센서스 영업이익 592억원을 25.4% 하회할 것으로 추정됐다.

장남현 연구원은 "신사업 연결 손실을 250억원으로 가정했다. 방산 부문의 이익 개선은 지속되고, 3분기 방산 부문 수출 비중은 19.8%로 전망했다. 방산 부문 영업이익은 545억원을 기록할 것으로 추정됐다"고 설명했다.

한국투자증권은 한화시스템이 K2 전차 수출 시장 확대에 따른 수혜가 발생할 것으로 봤다. 한화시스템은 K2 전차 전자장비를 공급하며, K2 전차 구성품 중 비중이 7%라고 추정했다.

이에 올해 방산 영업이익은 2769억원으로 추정된다. 전년 동기대비 31.1% 늘어난 수준이다.

[email protected] 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지