금융·정책대출 생애최초도 LTV 70%

금융권 서민대출은 60%

금융권 서민대출은 60%

[파이낸셜뉴스] 10·15 부동산 대책으로 토지거래허가구역으로 지정된 지역 내에서 오피스텔이나 상가 등 비주택 담보대출은 담보인정비율(LTV) 70%가 유지된다. 이번 토지거래허가구역 지정에 따라 적용되는 대상은 아파트와 아파트를 1동 이상 포함하는 연립·다세대 주택에 한정되기 때문이다.

18일 정부에 따르면 국토교통부와 금융위원회는 지난 17일 낸 설명자료에서 "기존에 비주택을 포함해 지정된 토지거래허가구역의 경우에는 LTV 40%가 적용되지만, 이번 대책은 주택만을 대상으로 지정돼 비주택 담보대출 규제는 기존 수준을 유지한다"고 밝혔다.

당초 토지거래허가구역에서 오피스텔과 상가 등 비주택담보대출도 LTV가 70%에서 40%로 줄어든다고 밝혔다가 뒤늦게 바로잡은 것이다.

국토부와 금융위는 지난 15일 보도자료와 기자 대상 브리핑에서 토지거래허가구역 신규 지정에 따라 상가, 오피스텔, 토지 등 비주택담보대출의 LTV 비율이 70%에서 40%으로 낮아진다고 설명했다.

하지만 이번 토지거래허가구역 적용 대상이 아파트 등 주택으로 한정하면서 시장에 혼선이 일었다. 즉, 상가·오피스텔·토지 등 비주택은 이번 토허구역의 적용 대상이 아니라는 의미로, 정부가 잘못 발표한 것을 바로잡았다.

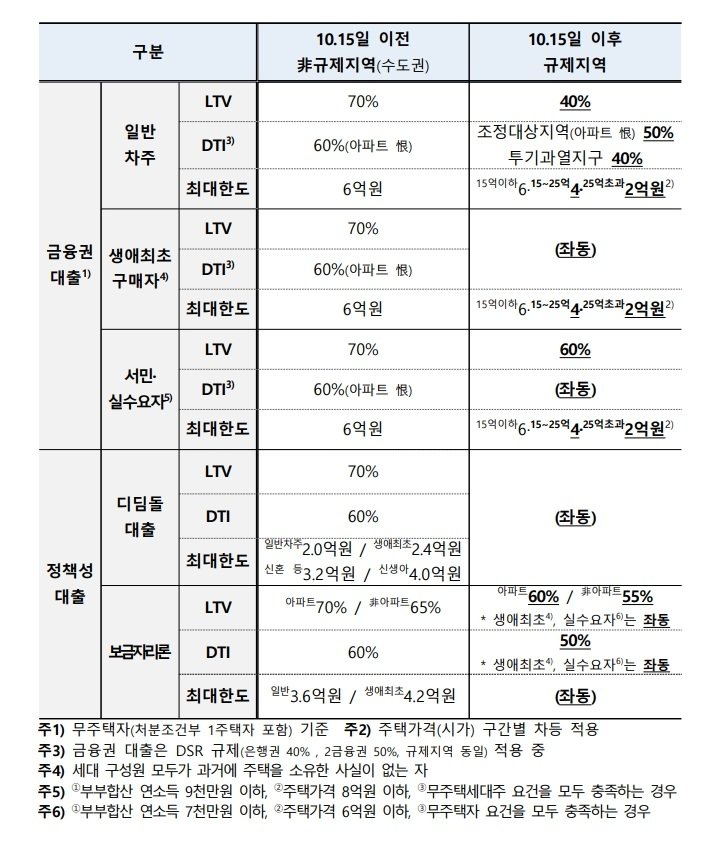

정부는 또 생애최초구매자의 경우 규제 지역에서도 금융권·정책성 대출 모두에서 LTV 규제가 이전과 동일하게 적용된다고 강조했다.

이번 10·15 대책으로 젊은층과 실수요자가 피해를 본다는 비판이 커지자 정부는 생애 최초 구매자의 경우 규제지역에서도 금융권·정책성 대출 모두 LTV 규제가 이전과 동일하게 적용된다고 재차 설명한 것이다.

총부채상환비율(DTI) 도 조정대상지역은 50%, 투기과열지구는 40%로 줄어들지만, 생애 최초구매자에게는 적용되지 않는다.

다만 서민과 실수요자(부부합산 연 소득 9000만원 이하·주택가격 8억원 이하·무주택세대주)가 '금융권 대출'을 받을 때는 규제지역에선 LTV는 60%로 적용된다.

서민·실수요자 대출은 규제지역 내 LTV(40%)를 20%p 우대하기 때문이다.

정책성 대출에서 디딤돌 대출은 LTV 70%, DTI 60%, 최대한도 등에 모두 변함이 없다.

보금자리론에서도 생애최초와 실수요자(부부합산 연 소득 7000만원·주택가격 6억원 이하·무주택자)의 경우 LTV(아파트 70%, 비아파트 65%), DTI(60%)가 그대로 유지된다.

전세대출 보유자가 투기·투기과열지역 내 시가 3억원 초과 아파트를 취득할 경우, 소유권 이전 등기완료일에 기한 이익을 상실하고 대출을 회수한다.

다만 취득한 아파트에 세입자가 거주하고, 세입자의 임대차계약 잔여기간이 남으면 잔여까지는 전세대출 회수를 유예한다.

분양권·입주권의 경우에는 해당 아파트의 준공 이후 소유권 이전 등기 완료일이나 잔금 대출 실행일 중 더 이른 날짜에 기한이익 상실과 대출 회수가 이뤄진다.

3억원 초과 아파트 취득자의 전세대출 제한은 불가피한 실수요 등에는 적용 예외가 인정된다.

이외에도 투기과열지구 내에서 재건축 조합설립 인가 이후 소유권이전 등기 이전 단계에 있는 단지의 조합원은 조합원 지위를 양도받을 수 없다.

다만 △1세대 1주택자가 10년 소유 및 5년 거주한 경우 △질병·직장 등으로 세대원 전원이 이주하는 경우 △상속으로 취득한 주택에 세대원 전원이 이주하는 경우 △사업이 일정 기간 이상 지연되는 경우 등에는 예외적으로 지위 양도를 허용한다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지