"급전도 막혀"… 취약차주 대출 1년새 26兆 줄었다

정부 규제로 2금융도 문턱 높여

'최후의 보루' 대부업 12兆 감소

불법사금융으로 내몰릴 가능성

"정부, 서민금융 공급 확대해야"

대출규제 강화로 햇살론, 햇살론 15 등 서민금융상품을 이용하는 금융취약계층이 대부업, 저축은행, 카드론 등 다른 금융권에서 빌린 대출규모가 1년 새 약 26조원이나 줄어든 것으로 나타났다. 특히 금융취약계층의 '최후의 보루'로 꼽히는 대부업에서 받은 대출이 약 12조원이나 줄었다.

문제는 대부업에서도 대출을 거절당한 취약차주들이 불법사금융 시장으로 내몰릴 가능성이 있다는 점이다. 정부가 서민금융상품 재원을 조속히 확대해 최저신용자를 위한 서민금융상품 공급량을 늘리고, 금융취약계층의 복지를 강화해야 한다는 지적이 나온다.

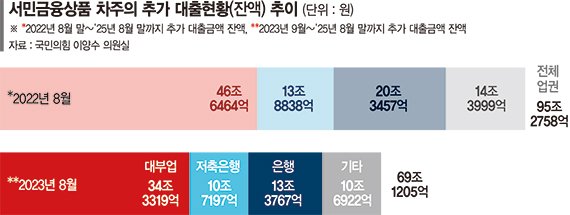

20일 이양수 국민의힘 의원실이 KCB에서 제출받은 '6대 서민금융상품 보유자의 업권별 추가대출 현황'을 분석한 결과 서민금융상품을 이용 중인 금융취약계층이 다른 금융권에서 빌린 대출잔액은 지난 2022년 9월 말 95조2758억원에서 2023년 9월 말 69조1205억원으로 26조1553억원 감소했다. 특히 대부업에서 받은 대출잔액이 1년 새 약 12조3145억원 줄어 감소 폭이 가장 컸다.

이들이 은행에서 받은 대출잔액은 같은 기간 20조3457억원에서 13조3767억원으로 6조9690억원 축소됐고, 저축은행에서는 3조1641억원, 캐피탈·카드론 등 그외 업권에서는 3조70378억원 줄었다.

같은 기간 대출금액 잔액 비중은 대부업과 저축은행은 각각 1%p 늘었고, 은행에서 2%p 줄었다. 그외 업권의 비중은 같았다. 햇살론, 햇살론15, 햇살론17, 햇살론유스, 햇살론뱅크, 최저신용자특례보증 등 서민금융상품을 이용하는 차주들은 개인신용평점 하위 20% 이하의 최저신용자들이다.

정부의 대출관리 강화의 여파로 은행이 개인신용대출을 조이자 최저신용자들은 저축은행과 대부업, 캐피탈 등 2금융으로 몰렸지만 2금융도 연쇄적으로 대출문턱을 높이면서 이들의 대출잔액이 1년 새 26조원 감소했다는 의미다.

특히 금융취약계층에게 최후의 보루인 대부업에서 대출규모를 1년 새 12조원 축소하면서 이들이 불법사금융으로 내몰릴 우려를 높이고 있다. 안용섭 서민금융연구원장은 "대부업은 신용평가 점수 10% 미만이나 더 낮은 신용등급에 있는 사람들이 이용한다"면서 "대부업에서라도 대출을 받은 차주들은 그나마 다행인데 여기서 제외된 사람들은 불법사금융으로 간다"고 설명했다. 불법사금융 규모는 정확히 통계에 잡히지 않지만 약 5조원 규모로 추정된다.

이에 정부가 최저신용자 등 금융취약계층을 정책금융 영역으로 지원하기 위해 서민금융상품 공급 확대를 서둘러야 한다는 지적이 나온다. 김정식 연세대 경제학과 명예교수는 "서민금융상품 공급액을 확대할 수 있도로 재원 규모를 늘리고, 서민금융상품은 은행보다는 높고 저축은행, 대부업보다는 낮게 책정해 갚을 수 있도록 설계해야 한다"면서 "갚을 수 없는 사람들은 정책대출을 제공할 것이 아니라 복지를 강화해야 한다"고 조언했다.

이양수 국민의힘 의원은 "서민금융상품을 이용하는 금융취약계층이 다른 금융권에서 대출을 69조원, 특히 대부업에 절반을 의존하는 것도 문제로, 서민금융정책의 실효성을 높여야 한다"고 지적했다.

gogosing@fnnews.com 박소현 기자

기자 정보