버블 붕괴 이후에도 건설투자 집중한 일본

정부 정책여력 제한·가계 소비여력 위축 동반

중국도 2008년 이후 경기 부양 위해 건설투자 이용

정부 정책여력 제한·가계 소비여력 위축 동반

중국도 2008년 이후 경기 부양 위해 건설투자 이용

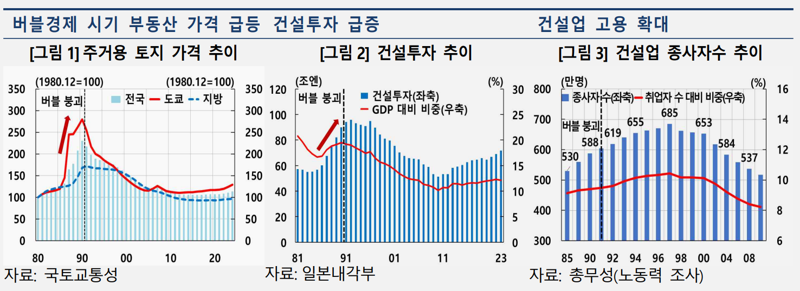

26일 한국은행이 발표한 ‘일본과 중국의 건설투자 장기부진의 경험과 시사점’에 따르면 1980년대 후반 일본의 건설투자는 정부의 내수진작책과 일본은행(BOJ)의 완화적 통화정책에 경제주체의 자산가격 상승 기대까지 가세하며 단기간에 급증했다. 1990년대초 버블 붕괴 직후에도 정부의 공공투자 확대로 건설투자는 수년간 높은 수준을 유지했다.

1990년대 후반부터 민간의 비주거용 건물 건설 외에도 토목과 주거용 건물 건설도 감소하기 시작한 가운데, 건설투자 감소세는 2010년까지 10년 이상 지속됐다.

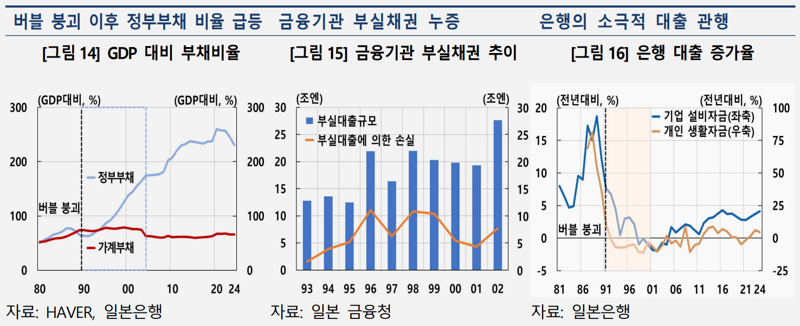

김 차장은 "일본은 버블 붕괴 이후에도 건설 중심의 경기부양책을 추진한 결과 정부와 가계의 부채가 증가하여 경기 부진을 장기화하는 요인이 됐다"며 "정부는 공공투자 집행으로 재정이 악화돼 정책여력이 제한됐으며, 가계는 주택경기 활성화 정책의 영향으로 대출을 받아 주택구매를 늘림에 따라 이후 디레버리징 기간 동안 소비가 제약됐다"고 했다.

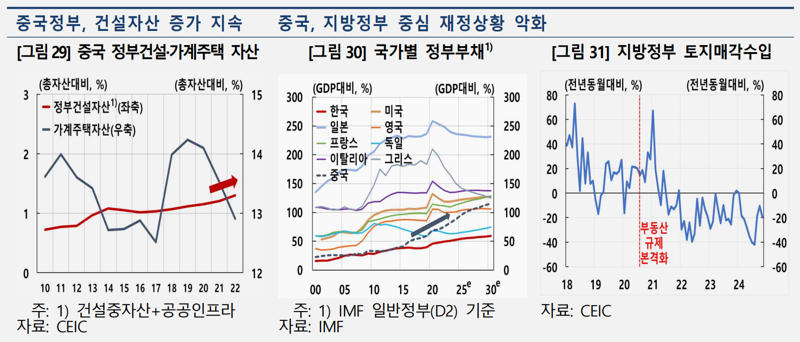

중국의 경우 2008년 글로벌 금융위기 이후 중국경제의 성장세가 둔화되면서, 경기부양 수단으로 건설투자가 적극적으로 활용됐다. 실제 명목 경제성장률이 2004년~2007년 18.6%에서 2008~2019년 10.8%로 둔화했음에도 불구하고, 명목 건설투자 증가율은 같은 기간 23.5%에서 16.7%로 높은 증가세를 지속했다.

김 차장은 "일본과 중국의 사례에 비추어 보면, 경기부양을 위해 건설투자에 과도하게 의존하는 경우, 결국 가계 또는 정부부채 누증을 통해 경기회복력이 저하될 수밖에 없으며 건설투자의 장기부진도 불가피한 것으로 판단된다"고 설명했다.

그러면서 "이러한 관점에서 경제가 어느 정도 성숙하고 인구고령화 등으로 잠재성장률이 낮아질 때에는 지속가능한 성장에 토대가 될 수 있는 건설투자를 확대해 나가되, 경기부양 목적의 건설투자에는 보다 신중한 접근이 필요하다"고 덧붙였다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지