단기 적금으로 저축 습관 기르기

중기 3년 이상 여유자금 ETF로

장기 변액보험으로 유학 등 계획

"부모와 함께 금융 교육 이뤄져야"

3일 한국예탁결제원에 따르면 지난해 말 기준 '국민주식' 삼성전자를 보유한 어린이·청소년 주주는 약 40만명에 달하는 것으로 나타났다. 2019년 말 1만8301명에서 5년 만에 20배가 넘게 늘어나는 등 미성년자의 주식투자가 활발해졌다.

미성년자의 주식투자 열풍이 거세게 불면서 10대 자녀를 둔 40대 A씨도 아이의 재테크를 어떻게 시작해야 할지 고민이 많다.

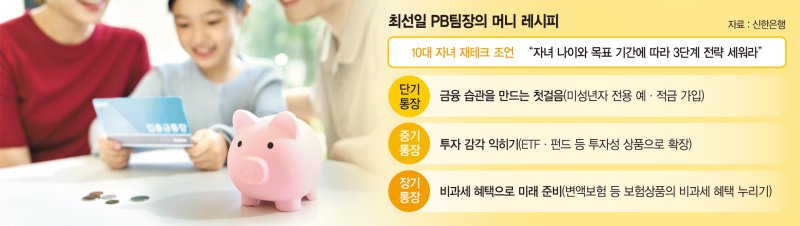

먼저 단기(1~3년) 목적의 자금은 미성년자 전용 적금으로 시작하는 것이 좋다. 대표적으로 신한은행의 '신한 MY주니어적금', KB국민은행의 'KB Young Youth 적금' 등이 청소년에게 우대금리를 제공하고 있다.

이 외에도 주요 은행들이 청소년에 초점 맞춘 예·적금 상품을 잇따라 출시하고 있다. 매월 일정 금액을 꾸준히 저축하도록 교육하면서 '적립 습관'을 익히는 것에 초점을 맞추라는 설명이다.

최 팀장은 "단기 통장은 '금융 습관을 만드는 첫걸음'이라고 생각하면 된다"며 "소비 후 남은 금액을 저축하는 게 아니라 매월 일정금액을 먼저 저축하는 경험이 금융 습관의 시작"이라고 강조했다.

3년 이상의 여유자금은 상장지수펀드(ETF)나 적립식 펀드 등 투자성 상품으로 확장할 것을 주문했다. 현재 주요 청소년 적금의 금리가 3%대 수준임을 고려하면 일부는 ETF 등에 분할 투자하는 것이 수익률을 고려하면 더욱 효과적이다. 신한 MY주니어적금과 KB Young Youth 적금 모두 최고 금리가 연 3.4%다.

특히 적립식 펀드는 매월 일정금액을 투자해 평균 매입단가를 낮출 수 있어 리스크를 줄일 수 있다. ETF는 인공지능(AI), 전력, 친환경 등 테마형 투자도 인기라고 짚었다.

최 팀장은 "중기 통장은 투자감각을 익히는 목적"이라며 "자녀가 직접 투자 결과를 확인하고, 수익률 변화를 경험해보는 과정 자체가 최고의 금융교육"이라고 말했다.

10년 이상 장기저축이 가능하다면 보험상품의 비과세 혜택을 노리는 것이 바람직하다. 연간 1800만원 한도 내에서 월 150만원 이하를 납입하고, 5년 이상 유지 후 10년이 지나면 이자소득세가 면제된다.

특히 지금과 같이 국내외 증시가 강세를 보이는 상황에서는 '변액보험'이 좋은 선택지가 될 수 있다는 분석이다. 변액보험은 투자형 보험상품으로 보험료를 납입하는 동시에 국내외 주식과 채권 등에 투자할 수 있다. 이 같은 장기 상품은 해지보다 유지가 중요하기 때문에 자녀의 결혼자금이나 유학자금 등 장기 목적을 두고 운용하라는 조언이다.

최 팀장은 "모든 과정은 부모가 대신 해주는 것이 아니라 아이와 함께 금융을 배우는 과정으로 설계해야 한다"며 "이 경험이 훗날 자녀의 재무습관을 결정짓는 중요한 씨앗이 될 것"이라고 전했다.

도움말: 신한 프리미어 PWM서울파이낸스 센터 최선일 PB팀장

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지