PF 부실 여파… 저축은행 '3% 예금' 실종

12개월 평균금리 2.68%

시중銀과 0.03%p 격차

대출 줄어 예금유지 부담

저축은행에서 연 3%대 정기예금 상품이 자취를 감췄다. 평균 금리가 시중은행 수준까지 떨어지면서 '고금리 피난처'라는 저축은행의 이미지가 옅어지는 모습이다.

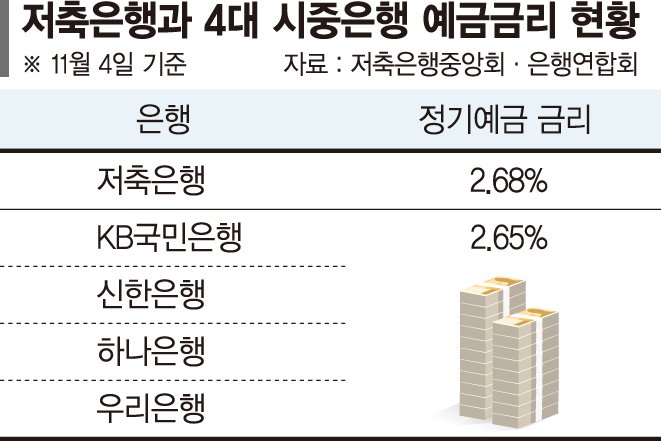

4일 저축은행중앙회에 따르면 이날 기준 저축은행의 12개월 정기예금 평균금리는 2.68%로 집계됐다. 같은 날 4대 시중은행(KB·신한·하나·우리) 1년 만기 최고금리 평균은 2.65%로, 격차는 0.03%p에 불과하다.

1년 전만 해도 저축은행은 평균 약 3.5%, 시중은행은 약 2.7% 수준으로 약 0.8%p 차이가 났지만 이제는 사실상 동등한 수준이다.

특히 12개월 만기 기준으로 연 3% 이상 금리를 제공하는 저축은행의 정기예금 상품은 완전히 사라졌다. 올해 8월 말 188개에서 9월 말 86개로 절반 넘게 줄어든 뒤 지난달 24일 이후 자취를 감췄다. 일부 6개월 만기 상품만 3%대 금리를 유지하고 있다.

저축은행 업계에서는 부동산 프로젝트파이낸싱(PF) 부실 여파로 대출 운용이 위축된 가운데 수신 경쟁을 완화해 비용 부담을 줄이려는 흐름이 맞물린 결과로 보고 있다.

한 저축은행 관계자는 "예금은 단순히 돈을 모으는 목적이 아니라 대출 실행을 전제로 한 자금 조달 행위"라며 "PF 부실 이후 신규대출이 거의 중단되다시피 하면서 자금 운용이 막혔다. 고금리로 예금을 끌어올 이유가 사라졌다"고 설명했다. 이어 "과거에는 PF 사업장 중심의 대출 수요가 꾸준히 있어 고금리 예금을 모집하려는 경쟁이 치열했지만 지금은 대출 자체가 위축돼 저축은행들은 고금리 특판을 종료하거나 신규가입 한도를 낮추는 방식으로 예금 잔액을 관리하는 단계에 있다"고 덧붙였다.

이처럼 기존 핵심 수익사업에서 실적을 내기 어려워진 상황에 몰린 저축은행들은 자동차담보대출, 중금리대출, 디지털 플랫폼 대출 등으로 사업영역을 넓혀가고 있다.

하지만 카드사, 캐피탈사 등과의 경쟁이 치열한 데다 규제 환경도 부담 요인이어서 수익성 개선은 더딘 모양새다.

금융권 관계자는 "PF 부실 여파로 대출 운용이 제한된 상황에서 저축은행은 금리 경쟁보다 건전성 유지와 유동성 관리에 더 무게를 두고 있다"며 "최근 예금보호한도가 1억원으로 인상됐지만 저축은행으로의 '머니무브'가 뚜렷하지 않았던 것도 같은 이유"라고 전했다.

coddy@fnnews.com 예병정 기자