'하나더넥스트 내집연금' 인기

"내 집 거주하며 생활비 해결"

본인 사망시 배우자 승계 가능

작년 혁신금융서비스 지정도

"내 집 거주하며 생활비 해결"

본인 사망시 배우자 승계 가능

작년 혁신금융서비스 지정도

하나금융그룹의 '하나더넥스트 내집연금'에 가입한 70대 A씨 얘기다.

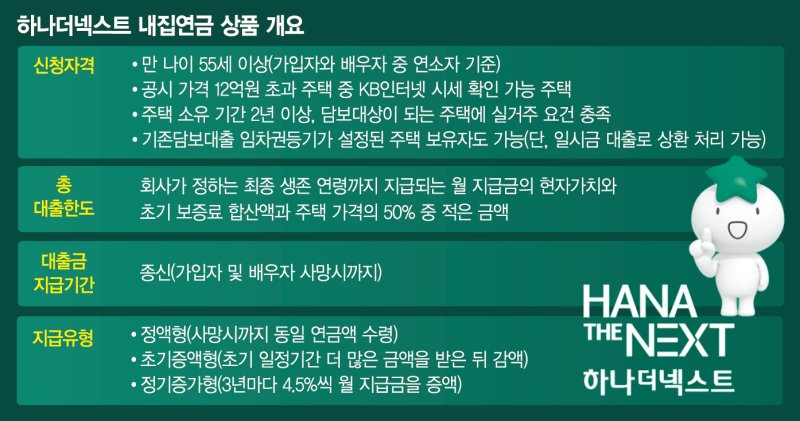

5일 하나금융에 따르면 하나더넥스트 내집연금은 가입자가 살고 있던 주택을 신탁방식으로 금융회사에 맡긴 뒤 매월 연금을 지급받는 상품이다. 금융공공기관인 한국주택금융공사 주택연금 상품과 유사한 구조지만 가입조건은 차이가 있다. 주택연금과 달리, 내집연금은 공시가격 12억원을 초과한 주택소유자가 가입할 수 있다.

A씨처럼 공시가격 12억원, KB시세 18억원의 주택을 정액형 하나더텍스트 내집연금에 가입하면 매월 375원을 받을 수 있다. 3년 초기증액형을 선택하면 처음 3년은 495만원, 이후 347만원을 수령한다. 정기증가형을 선택할 경우 초기 3년은 330만원, 향후 3년마다 수령액이 늘어난다.

하나금융은 중장년층 은퇴 생활자들의 안정적인 노후를 보장하기 위해 내집연금 상품을 개발·출시했다. 하나은행과 하나생명이 함께 개발한 내집연금은 지난해 상품의 혁신성과 사회적 가치창출 효과를 인정받아 금융위원회 혁신금융서비스로 지정됐다.

내집연금 신청자격은 공시가격 12억원 초과 주택을 2년 이상 보유한 만 55세 이상 부부로 제한된다. 가입하면 본인의 소유한 주택에서 살면서 매월 정해진 연금을 지급받을 수 있게 된다. 가입자가 사망해도 배우자(사후수익자)가 동일한 연금액을 수령한다. 건강상 이유로 자녀의 집이나 요양시설에 임시로 기거해야 하는 경우에도 실거주 조건 예외를 인정받아 연금 수령이 가능하다.

하나금융은 "주택가격 변동과 상관없이 사망시까지 연금을 지급한다. 부부 사망 후에는 주택을 처분해 그간 지급된 연금액(대출지급액)과 대출이자, 보증료 등이 포함된 대출잔액을 상환한다"면서 "대출을 상환하고 남는 잔여재산은 법적상속인(귀속권리자)에게 상속되는 구조"라고 설명했다.

처분금액보다 대출잔액이 많아도 책임 범위가 해당 주택에 한정돼 부족한 금액을 가입자에게 청구하지 않는 비소구 방식이다. 집값이 오를 경우 잔여재산은 상속되고, 집값이 떨어질 경우 연금액을 갚지 않아도 된다는 의미다.

서울 강남의 빌라에서 자녀들을 키우고 출가시킨 뒤 홀로 살고 있는 B씨 역시 내집연금으로 생활비를 해결했다. B씨는 "기존에 수령 중인 연금과 상가 임대소득이 있지만 '상가담보 대출이자'를 내느라 생활비 마련에 어려움이 있었다"고 토로했다. B씨의 경우 자산의 80% 이상이 주택 및 상가에 몰려있는 상황에서 14억원짜리 주택을 담보로 내집연금에 가입했다. 이를 통해 매월 420만원의 추가 현금 소득이 생겼다. B씨는 "추억이 담긴 내집에 머물 수 있다는 것이 가장 큰 장점"이라며 "주위에 내집연금을 추천하고 있다"고 말했다.

mj@fnnews.com 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지