외환위기, 금융위기, 팬데믹 때마다

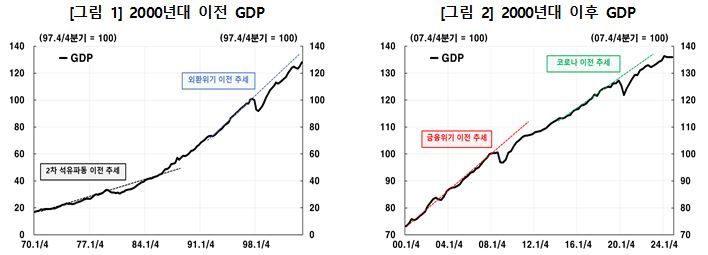

석유파동 때와 달리 이전 성장세 회복 못 해

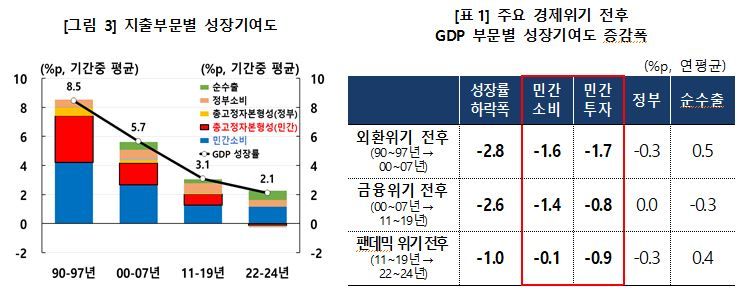

민간수요, 민간투자 위축이 주요 원인

민간투자 둔화는 한계기업 적시 퇴출 안 된 결과

석유파동 때와 달리 이전 성장세 회복 못 해

민간수요, 민간투자 위축이 주요 원인

민간투자 둔화는 한계기업 적시 퇴출 안 된 결과

한국은행은 12일 ‘BOK이슈노트: 경제위기 이후 우리 성장은 왜 구조적으로 낮아졌는가’를 통해 “1990년대 이후 경제위기를 거치며 우리 경제는 성장추세가 구조적으로 둔화됐는데, 대부분 민간소비와 민간투자 위축에 기인한다”고 진단했다.

실제 1997년 외환위기, 2008년 글로벌 금융위기, 2020년 코로나19 팬데믹을 거칠 때마다 경제성장률은 단계적으로 하락했다. 실제 각 국면별로 따져보면 1990~1997년 대비 2000~2007년 성장률 하락폭은 연 평균 2.8%p였다.

이때마다 민간소비와 민간투자 감소폭도 확대됐다. 민간소비 둔화는 우리 경제가 성숙화 단계에 진입하면서 고령화 등 인구구조 변화, 가계부채 누증 등이 가세하면서 나타난 결과로 판단됐다.

부유신 한은 조사총괄팀 과장은 “거시분석 결과에서도 위기로 인한 항구적 수요충격이 투자 경로를 통해 성장의 추세적 둔화로 이어졌던 것으로 추정된다”며 “경제위기가 구조적 수요 부진으로 이어지지 않았다면 국내 투자와 국내총생산(GDP)은 이전 추세를 충분히 회복했을 것”이라고 짚었다.

부 과장은 민간투자가 좀체 회복하지 못한 것을 두고는 유동성·담보제약 등 금융제약보다는 수익성 저하를 주요 원인으로 봤다. 그리고 수익성 저하는 위기 시 한계기업 퇴출이 지연되는 등 정화효과가 제대로 작동하지 않으면서 기업 역동성이 장기간 회복하지 못하는 이력현상이 나타난 결과라고 설명했다. 이력현상은 일시적 충격인 실업률, 투자 등 경제변수의 장기 경로에 부정적 영향을 미치는 현상을 뜻한다.

이 같은 요소들이 1970년 석유파동 당시 성장률이 급락한 뒤 이전 추세를 웃도는 수준으로 회복했던 것과 달리 그 이후 찾아온 경제위기 때는 이전 성장세를 되찾지 못한 이유로 꼽힌다.

부 과장은 “실제 글로벌 금융위기 당시 한국과 미국 모두에서 신규기업 시장진입률(창업률)이 급감했으나 기존기업의 퇴출률(폐업률)은 상반된 양상을 보였다”며 “미국은 경제위기 시 해당 지표가 예상대로 증가한 반면 한국은 늘지 않았고, 팬데믹 때는 오히려 감소하는 모습을 나타냈다”고 설명했다.

실제 퇴출 기업 재무 특성을 바탕으로 개별 기업 퇴출확률을 추정해 퇴출 고위험기업을 식별한 결과 그 비중은 2014~2019년 중 약 4%로 집계됐다. 하지만 실제 퇴출 기업 비중은 2%로, 그 절반에 그쳤다.

또 만일 퇴출 고위험기업이 산업 내 정상 기업으로 대체됐으면 2014~2019년 중 국내 투자가 3.3%, GDP로 환산 시 0.5% 증가했을 것으로 추정됐다. 팬데믹 이후로 따져 봐도 국내투자가 2.8%(GDP +0.4%) 늘어났을 것으로 계산됐다.

부 과장은 구조적 성장추세 둔화를 완화하기 위한 방안으로는 “금융지원을 하더라도 기업의 원활한 시장 진입·퇴출을 통해 경제 혁신성과 역동성을 뒷받침하는 방향을 설정해야 한다”며 “주력 산업인 반도체, 자동차 등에 더해 규제완화로 신산업에 대한 투자를 촉진함으로써 새로운 제품·서비스 수요를 창출해 경제의 미래 동력을 지속 확충하는 것이 중요하다”고 제안했다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지