상승압력 당분간 지속

주택담보대출 금리가 빠르게 오르며 차주들의 이자 부담이 커지고 있다. 은행권에서 고정형·변동형 금리 상단이 6%대를 넘어선 사례가 나오고 있고, 일부 은행에서는 상단이 7%대까지 표시되고 있다. 예금금리와 은행채 금리 상승이 맞물리면서 대출금리 상승 압력이 당분간 지속될 것이라는 전망이다.

19일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 변동형 주택담보대출 금리 상단이 일제히 연 6%대를 넘어섰다. 고정형 주담대 금리 역시 지난 12일 기준으로 이미 최고 연 6%대를 돌파했다.

케이뱅크의 경우 변동형 아파트담보대출 금리가 이날 3.99~7.75%를 기록했다. 금리 상단이 7%대로 열린 것은 지난 2·4분기부터 지속된 현상으로, 신용도가 낮은 차주도 담보가 있으면 대출을 받을 수 있게 금리 범위를 넓힌데 따른 것이다. 실제 실행 금리는 대부분 3~4%대에 머물고 있다는 케이뱅크의 설명이다.

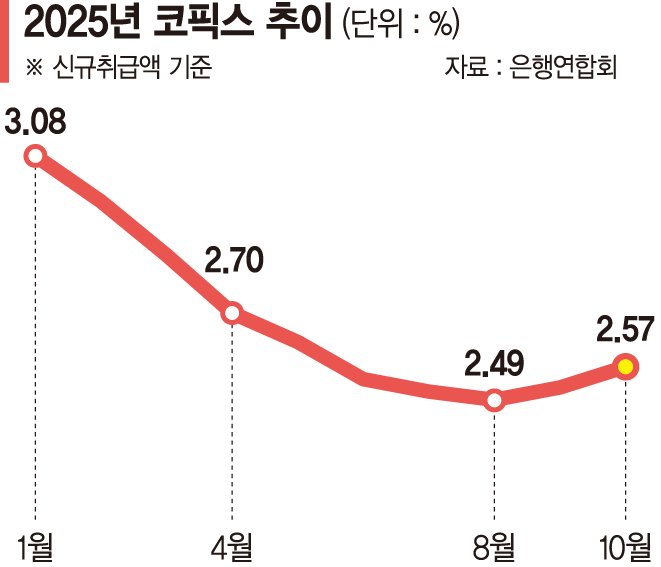

이는 전반적으로 은행의 자금조달 비용이 빠르게 높아지고 있는 구조적 요인의 영향이라는 분석이다. 우선 주담대의 기준이 되는 코픽스(COFIX)가 최근 두 달 연속 상승했다. 코픽스는 은행이 실제 조달한 예금·채권 금리를 반영하는 지표로, 조달비용 상승이 있으면 대출금리가 자동적으로 따라 움직일 수밖에 없다.

예금금리도 상승해 대출금리를 밀어 올리고 있다. 최근 증시로 자금이 대거 이동하면서 은행권 요구불예금이 감소하자 유동성을 확보하기 위한 정기예금 금리 인상이 잇따르고 있다.

채권시장의 금리 급등은 주담대 금리 상승의 또 다른 직접적 요인이다. 고정형 주담대의 기준금리 역할을 하는 5년물 무보증은행채(AAA) 금리는 한 달 새 0.4%p 가까이 뛰었다. 금융투자협회 채권정보센터에 따르면 5년물 은행채 평균 금리는 지난달 23일 2.936%에서 이달 18일 3.323%로 올라섰다.

은행권에서는 이같은 조달비용 상승 흐름이 쉽게 꺾이지 않을 것으로 보고 있다. 은행 관계자는 "대출금리는 시장금리·예금금리·은행채 금리 등 여러 요소가 동시에 영향을 주는데 지금은 모든 지표가 올라가는 방향으로 움직이고 있다"며 "대출금리 상단은 당분간 유지되거나 더 오를 가능성이 있다"고 말했다.

coddy@fnnews.com 예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지