BDI는 2년 최고치·SCFI는 반토막

중국 체선·철광석 수요로 운임 급등

장기계약 구조·스팟 협상 병행

중국 체선·철광석 수요로 운임 급등

장기계약 구조·스팟 협상 병행

|

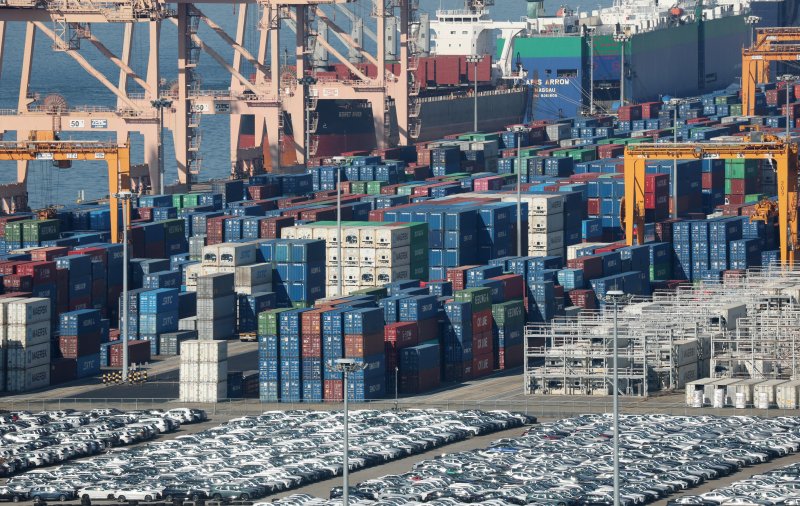

[파이낸셜뉴스]원자재 해상운임 대표 지표인 발틱운임지수(BDI)가 2년 만에 최고치를 경신하며 글로벌 물류비 부담에 대한 우려가 커지고 있는 가운데 국내 상사업계는 단기 실적에 미치는 영향은 제한적일 것으로 보고 있다. 장기 용선 계약에 기반한 안정적인 운송 구조와 스팟(spot) 거래를 유연하게 병행하는 전략으로 운임 변동에 대한 방어력을 갖췄다는 분석이다.

9일 한국관세물류협회에 따르면, BDI는 지난 3일 기준 2845를 기록하며 올해 처음으로 2800선을 넘어섰다. 이는 올해 초 저점(715) 대비 약 297.9% 급등한 수치로 지난 2023년 이후 최고치다. 철광석·보크사이트 등 원자재 물동량 증가와 중국 항만의 체선 심화가 주요 상승 배경으로 분석된다.

BDI는 철광석·석탄·곡물 등 원자재를 운송하는 벌크선 시황을 나타내는 대표 지표다. 국내 주요 상사들은 대부분 핵심 품목에 대해 5~20년 단위의 장기 용선 계약을 맺고 있어 운임 상승의 직접적인 영향을 크게 받지 않는다는 입장이다. 스팟 거래의 경우에도 운임 인상분을 수요처와 조율해 반영하고 있어 수익성 훼손 우려는 낮은 편이다.

업계 관계자는 "벌크선 운임이 오르더라도 스팟 거래에서는 수요처와의 가격 협의를 통해 조정이 이뤄지고 장기계약 비중도 높아 단기적인 비용 급등 가능성은 제한적"이라며 "스팟 시장에서도 거래 상대방이 운임 수준을 인지하고 있어 마진에 큰 영향을 주지 않는다"고 설명했다.

글로벌 컨테이너 시황을 반영하는 상하이컨테이너지수(SCFI) 하락 또한 관련 업계에 미치는 영향은 제한적일 것으로 전망된다. SCFI는 글로벌 주요 항로의 스팟 컨테이너 운임을 주간 단위로 집계하는 지표로, 해운업계는 물론 무역·물류·원자재 산업 전반의 경기 흐름을 가늠하는 선행지표로 활용된다.

SCFI는 지난 5일 기준 1397.63을 기록하며 올해 7월 고점(3733.8) 대비 63% 하락했다. 지난해에는 평균 2000선을 웃돌았지만 올해 하반기 들어 미국의 대중국 관세 시행 전 물량 밀어내기 효과가 사라지며 지속적인 하락세를 보이고 있다. 여기에 신규 선박 인도에 따른 공급 과잉까지 겹치며 향후 운임의 추가 하락 압력이 커질 것이란 우려도 제기된다.

상사 업계는 컨테이너선을 중심으로 한 트레이딩에서 운임 하락분을 곧바로 입찰가나 오퍼 가격에 반영하기 때문에 운임 지수 변화가 마진율 변동으로 직결되지 않는다고 보고 있다. 오히려 조달 비용이 낮아지면 거래 물량이 늘거나 마진이 확대될 여지가 생긴다는 분석도 나온다.

다만 업계는 해운 운임 지수 변동이 장기화될 경우에 주목하고 있다. 벌크선 운임이 장기적으로 높은 수준을 유지하거나 글로벌 공급망 혼란이 장기화될 경우 일부 품목에서는 영향이 불가피하다는 진단이다.

한편, 업계는 BDI와 SCFI의 격차가 당분간 더 벌어질 수 있다고 보고 있다. 한국투자증권은 "BDI의 핵심 지표인 케이프선 공급 증가율이 지난해에 이어 올해도 1%대에 머물고 있다"며 "오는 2027년까지도 공급 확대는 제한적일 것"이라고 분석했다.

한국해양진흥공사도 "SCFI 운임 변동의 핵심 변수는 홍해 항로 정상화 여부와 미국의 재고 확충 움직임"이라며 "다만 홍해 사태가 빠르게 해소되지 않더라도 컨테이너선 시장은 공급과잉 우려로 SCFI가 추가 하락할 가능성이 있다"고 전망했다. moving@fnnews.com 이동혁 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지