우리금융, 2025 트렌드 보고서 발간

[서울=뉴시스] 이정필 기자 = 우리나라 고령층 가구의 소득 양극화가 6.5배에 달한다는 조사 결과가 나왔다.

우리금융그룹은 10일 트렌드 보고서 'AI시대의 시니어 라이프'를 발간했다. 이번 보고서는 전국 만 20~69세 성인 1만명을 대상으로 실시한 설문조사 결과를 담았다.

보고서 분석에 따르면 세대별 월평균 수입은 ▲청년 초기(20대) 309만원 ▲청년 후기(30대) 504만원 ▲중년(40~54세) 609만원으로 올라갔다가 ▲시니어(55~69세) 시기 532만원으로 하락했다.

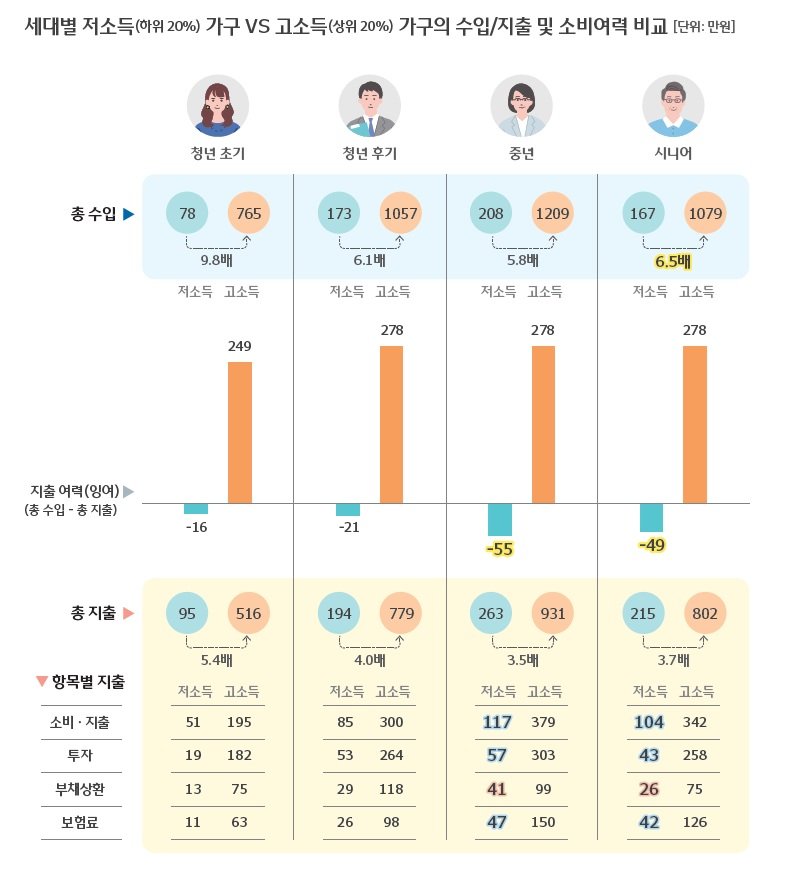

시니어 세대의 하위 20% 저소득과 상위 20% 고소득 가구 간 수입 격차는 6.5배로 양극화가 심화했다.

생애주기별로 청년 초기는 78만원과 765만원으로 가장 큰 9.8배 격차를 나타냈다. 청년 후기는 173만원과 1057만원으로 6.1배, 중년은 208만원과 1209만원으로 5.8배 수준을 각각 보였다. 시니어 세대는 167만원 1079만원으로 6.5배 차이로 다시 벌어졌다.

고소득 가구가 보유한 수입원을 살펴보면 근로소득 외에도 금융·개인연금·부동산 임대 등 다양한 항목에서 수입이 확보되는 것으로 조사됐다. 저소득 시니어의 소득 안정화를 위해서는 다양한 수입 파이프라인을 미리 준비해 노후를 대비하는 것이 필요하다는 설명이다.

급여와 사업수입을 제외하면 시니어의 자산 형성에 크게 기여한 수단으로 부동산이 가장 높았다. 과거 자산 형성의 핵심 수단인 부동산을 시니어는 자녀세대가 투자하지 말아야 할 상품 2순위로 꼽았다.

향후 부 축적 수단은 부동산에서 금융자산 중심으로 이동할 것으로 전망돼, 자녀세대는 자산을 보유하기보다 운용하는 능력이 필요하다고 내다봤다.

현재의 경제적 만족도와 삶의 만족도를 높이는 데 가장 크게 영향을 미친 과거의 선택을 분석한 결과 ▲내 집 마련을 빨리 할수록 ▲노후에 대비한 저축을 빨리 시작할수록 등으로 나타났다.

자산관리 서비스를 받은 경험이 있는 경우 등 충분한 노후 소득이 있는 시니어는 전반적의 삶의 만족도도 높은 결과가 도출됐다.

현재 공적연금만 보유한 시니어 비중은 40%에 가까워 의존도가 매우 높게 나타났다. 공적·퇴직·개인연금을 모두 갖춘 '3층 연금 구조' 보유 가구는 16.3%에 불과했다.

시니어 중에서도 연령이 낮아질수록 3층 연금 구조 보유 비중은 점차 높아졌다. 개인이 점차 노후를 체계적으로 준비하는 세대로 변해가고 있음을 시사한다는 분석이다.

시니어의 AI 서비스 이용 경험은 56.3%로 조사됐다. 70% 이상이 AI를 이용해 본 다른 세대에 비해 낮은 수치다.

챗GPT와 같이 생성형 AI 이용률은 29.9%로 크게 뒤쳐졌다. 향후 이용 의향은 84.8%로 다른 세대와 유사했다.

시니어는 금융 AI 서비스(로보어드바이저)의 투자 성과가 사람보다 좋을 것이라는 질문에 다른 세대와 비교해 매우 긍정적으로 평가했다. 금융자산이 많은 상위 20% 시니어의 기대는 50.7%로 가장 높았다.

긍정 응답의 사유로는 '시장상황에 더 빠르게 대처할 수 있어서', '전문가 상담보다 접근성이 쉬워서'를 들었다.

이번 2025 우리금융 트렌드 보고서의 자세한 내용은 우리금융그룹 홈페이지에서 확인할 수 있다.

임종룡 우리금융지주 회장은 "이번 보고서가 AI 기술과 함께 변화하는 시니어의 삶을 깊이 이해하고 미래를 더욱 능동적으로 설계하는 데 길잡이가 되길 바란다"며 "그룹은 고객의 든든한 동반자로서 시대의 흐름을 읽는 깊이 있는 정보를 제공하기 위해 최선을 다할 것"이라고 말했다.

☞공감언론 뉴시스 roman@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지