금통위, 내년 1월 2일부터 시행

美 SVB 같은 사태 반면교사 삼아

은행 유동성 리스크 안전판 마련

美 SVB 같은 사태 반면교사 삼아

은행 유동성 리스크 안전판 마련

한국은행 금융통화위원회가 내년부터 은행이 보유한 가장 큰 자산인 대출채권을 담보로 활용하는 긴급여신 지원체계를 구축해 시행한다. 금융의 디지털 전환 가속화 등에 따른 뱅크런 같은 유동성 리스크 확대 가능성에 대비하는 차원이다.

14일 한은 금통위에 따르면 내년 1월 2일부터 은행 보유 대출채권을 담보로 쓰는 '긴급여신 지원체계'가 시행된다. 이를 위해 금통위는 지난 11일 회의에서 '한국은행의 금융기관 대출채권을 담보로 하는 긴급여신에 관한 규정'의 제정을 의결했다. 금통위가 임시적격성을 부여하면 금융기관에 대한 긴급여신의 적격 담보로 대출채권을 활용할 수 있다.

금융의 디지털 전환 등으로 급격한 유동성 위험이 발생할 여지가 커진 때문이다. 2023년 미국 실리콘밸리은행(SVB)에선 SNS 등을 통한 불안심리 확산으로 이틀 만에 예금 85%가, 영국법인에서도 하루 만에 예금 30%가 이탈한 바 있다.

한은은 중앙은행이 대출제도의 유동성 안전판 역할을 강화해야 한다는 인식에 따라 이번 조치를 취하게 됐다.

2023년 7월 상시대출제도에 따라 자금조정대출 담보가 되는 적격 시장성증권 범위를 기존 국공채에 더해 'AA- 등급' 이상 회사채까지 확대한데 이은 것이다.

한은 봉관수 통화정책국 신용정책부장은 "1차적으로는 채권 같은 시장성증권을 담보로 대출을 집행하겠지만 유사시 비시장성 자산인 대출채권을 담보로 유동성을 지원할 통로를 열어둔 것"이라고 말했다.

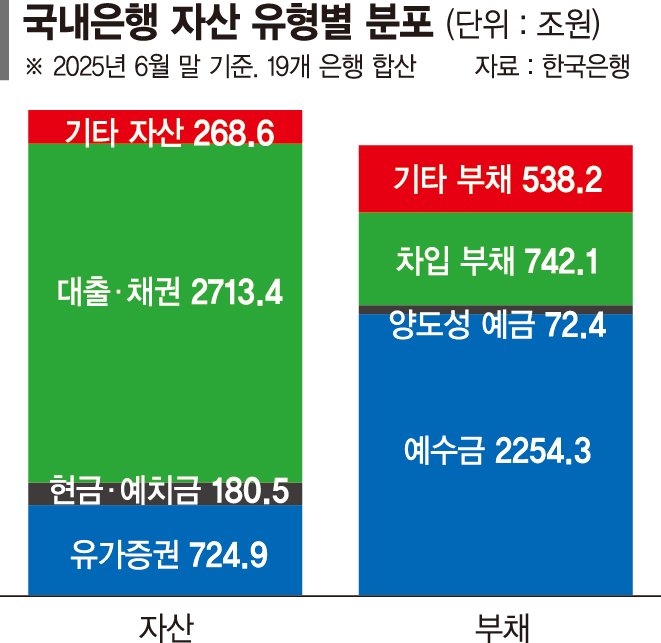

구체적으로는 은행의 큰 대출채권(6월 말 기준 총자산의 69.8%)을 '사전 수취(Pre-positioning)' 하겠다는 것이다. 한은 김범서 통화정책국 여신담보기획팀장은 "대출채권은 담보활용을 위한 정보 수취, 적격성 심사, 담보인정비율 산정 등의 절차가 복잡하고 오랜 시간이 소요된다"고 설명했다.

미 연방준비제도(Fed)와 영란은행, 일본은행 등은 이 같은 방식을 채택하고 있고, 국제결제은행(BIS) 등도 유동성 리스크에 효과적으로 대응하기 위해 해당 제도가 필수적이라고 평가한다.

유동성 지원의 필요 여부는 금통위가 판단한다. 금융기관이 자금조달·운용 불균형 등으로 유동성이 약화되거나 전산장애로 지급자금의 일시적 부족이 발생하는 경우 등이 해당된다. 긴급여신 대상기관, 대출한도, 금리, 기간 등도 금통위 의결로 정해진다.

적격 대출채권은 법인기업 부동산담보대출(주택담보대출 제외) 및 신용대출로서 차주의 신용등급이 'BBB-' 이상이거나 예상부도확률 1.0% 이내로 한정한다.

김 팀장은 "상호연계 위험 방지를 위해 금융사 및 특수관계자(대주주·자회사·계열사)에 대한 대출채권은 대상에서 제외하고, 신용위험을 고려해 선순위대출만을 인정한다"며 "긴급여신이 이뤄지면 신용대출채권의 경우 금통위 의결 후 2~3영업일, 부동산담보대출채권은 5~7영업일 정도 걸릴 것"이라고 전했다.

한은은 해당 창구가 시장성증권을 담보로 한 대출에 비해 금융기관 유동성 비율 제고에 유리할 것으로 보고 있다. 대출 실행시 시장성증권 담보의 경우 금융기관의 유동성커버리지비율(LCR)이 비슷한 수준을 유지하지만 대출채권 담보는 이 지표가 개선되기 때문이다. 한은은 연말까지 사전준비를 마칠 예정이다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지