코픽스 상승세로 주담대 금리↑

5년 고정형 갱신 도래로 부담 커

규제 벽 높아 갈아타기 쉽지 않아

5년 고정형 갱신 도래로 부담 커

규제 벽 높아 갈아타기 쉽지 않아

#. 2021년 12월, 수도권 아파트를 구매하며 4억원을 빌린 A씨는 연 2%대 중후반 금리로 5년 고정형 주택담보대출을 받았다. 당시 기준금리가 연 1.00% 수준이었던 점을 감안하면 고정금리 선택은 합리적인 판단이었다. 그러나 5년 고정기간 종료를 앞둔 현재 A씨에게 적용될 금리는 연 4%대 초중반대다. 이에 연간 상환 부담은 500만원 내외로 늘어날 것으로 예상된다.

코픽스(COFIX·자금조달비용지수)가 최근 3개월 연속 상승하면서 주담대 금리 상승을 강하게 압박하고 있다.

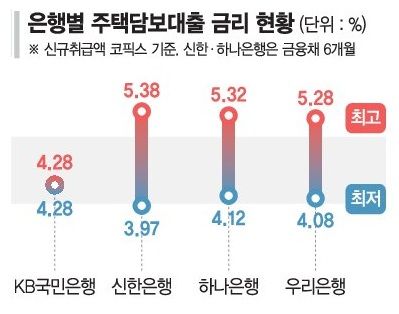

17일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리은행)의 6개월 기준 주택담보대출 금리는 연 3.97~5.38%에 형성돼 있다. 2021년 주담대 금리가 연 2%대 중반에 형성됐던 것과 비교하면 최대 약 3%p 높은 수준이다. 두 배로 뛴 셈이다.

이 같은 금리 상승세는 코픽스의 흐름과 맞물려 있다. 지난달 신규취급액 기준 코픽스는 10월 연 2.57%에서 11월 연 2.81%로 0.24%p 상승했다. 코픽스가 오르면 은행의 조달 비용이 늘어나 변동형 주담대 금리에도 상승 압력으로 작용한다.

금리 상승에 직격탄을 맞은 쪽은 이른바 '영끌족'이다. 저금리 시기 자기자본에 대출을 최대한 더해 주택을 매입한 차주들이 금리 상승 국면에서 부담을 고스란히 떠안고 있다.

예컨대 금리가 연 2.5%에서 4.5%로 오를 경우 4억원을 30년 원리금균등분할상환 조건으로 빌렸을 때 월 상환액은 158만원에서 203만원으로 늘어난다. 금리 상승만으로 매달 45만원, 연간 540만원의 추가 상환 부담이 발생하는 것이다. 2021년 5년 고정금리 주담대를 받은 차주의 상당수가 이 같은 위기에 직면한 상황이다.

은행권 관계자는 "지난 2021~2022년 저금리 국면에서 주담대를 받은 차주 상당수는 5년 고정형 또는 혼합형 상품을 선택했었다"며 "5년이 지나면서 대출 조건과 상환 방식에 따라 차이는 있지만 월 상환액이 40만~80만원 증가하는 사례가 적지 않다"고 설명했다.

금리 부담을 줄이기 위한 대환대출 수요는 늘고 있지만 현실적으로 제약이 크다. 대환대출도 신규대출과 동일하게 총부채원리금상환비율(DSR) 규제를 적용받기 때문이다. 규제지역의 경우 대환대출에도 강화된 주택담보인정비율(LTV) 기준이 적용된다. 대환이 오히려 자금 부담이 커지는 상황도 발생하고 있다.

금융권 관계자는 "가계대출 총량 관리 등 규제로 금리가 더 낮은 상품이 있어도 접근은 쉽지 않은 상황"이라고 전했다.

coddy@fnnews.com 예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지