노후 대비용 ‘고수익률 안전자산’

설정액 15조 넘기며 대세 떠올라

단기 성과 위해 특정 지역·자산 쏠려

‘적격 TDF’ 기준에 분산 투자 추가

이찬진 "요건 정비로 고강도 감독"

설정액 15조 넘기며 대세 떠올라

단기 성과 위해 특정 지역·자산 쏠려

‘적격 TDF’ 기준에 분산 투자 추가

이찬진 "요건 정비로 고강도 감독"

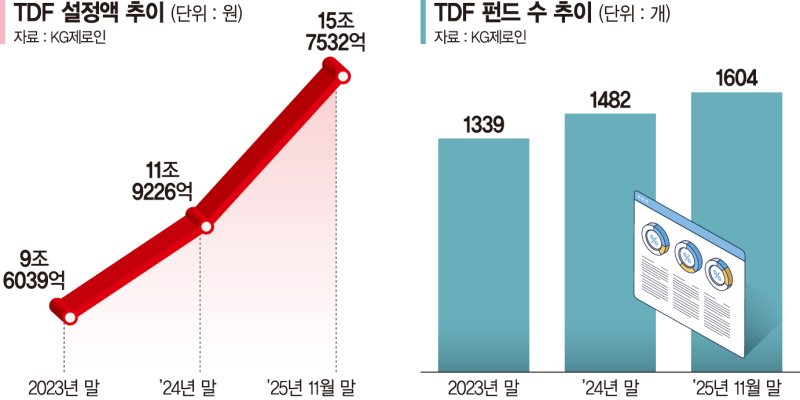

17일 KG제로인에 따르면 지난달 말 기준 TDF 상품의 설정액은 15조7532억원으로 지난해 말(11조9226억원) 대비 올 들어 3조8306억원 늘었다. 지난 2024년 증가한 설정액(2조3187억원)의 약 1.5배 수준이다.

TDF는 투자자의 은퇴 시점이 가까워질수록 위험 자산 비율은 낮추고 안전 자산 비율은 높여주는 일명 '생애 주기별' 펀드다. 예를 들어 초기에는 운용 자산의 최대 80%를 주식에 투자해 손실 위험이 커도 높은 수익성을 추구하다가, 투자자의 정년이 가까워질수록 채권 비중을 늘려 안정성을 높이는 방식이다. TDF 펀드 이름에는 2030·2040 등 숫자가 붙는데, 이는 예상 은퇴 시점을 의미한다. 만일 2040년에 은퇴할 예정이라면 2040이 붙은 TDF를 선택하는 게 유리하다는 뜻이다.

TDF는 퇴직연금 내 위험자산 투자 한도에 제한을 받지 않아 수요를 흡수하고 있다. 투자자는 퇴직연금 계좌에서 위험자산을 70%까지만 담을 수 있다. 이외 30%는 안전자산으로 반드시 채워야 한다. 이때 TDF는 주식 비중이 단기적으로는 높게 올라가도, 추후에 위험 비중이 조절되는 만큼 퇴직연금 상에서 '안전자산'으로 분류된다.

다만 모든 TDF가 안전자산으로 포함되는 것은 아니다. 금융당국으로부터 '적격 TDF'로 인정을 받아야 한다. △투자목표 시점(빈티지)이 설정일로부터 5년 이상 남았고 △주식 비중이 40~80%이며 △투자적격등급 외 채권 비중이 전체 투자자산의 20%를 넘지 않아야 적격 TDF로 분류한다.

최근 수요가 늘어난 TDF에 대해 금융감독원은 투자자 보호 확대 차원에서 적격 TDF 인정 기준에 '분산 투자' 요건을 추가하기로 했다. 일부 TDF 상품이 단기 수익률을 위해 특정 지역이나 자산을 과도하게 높은 비중으로 투자하면서 '노후 대비용 펀드'라는 TDF 본래 취지가 무색해지고 있다는 지적이 제기된 데 따른 것이다. 이에 금감원은 업계와 태스크포스(TF)를 꾸려 관련 논의를 진행해온 것으로 전해졌다.

이에 따라 퇴직연금감독규정 시행세칙에 적격 TDF는 다수의 국가, 다양한 자산에 분산 투자해야 한다는 요건이 추가될 예정이다. 금감원 관계자는 "미국 등 특정 지역을 지나치게 높은 비중으로 담은 일부 TDF에 대한 논의가 있었다"며 "TDF는 본래 장기 투자용 상품인 만큼 분산투자 원칙을 지키는 것이 바람직하다는 취지"라고 말했다.

이날 이찬진 금감원장은 자산운용사 CEO 간담회에서 "장기상품인 TDF에서 분산투자 원칙이 준수되지 않는 일부 사례는 우려스러운 부분"이라며 "TDF가 모범적인 장기투자 수단으로 정착할 수 있도록 적격 TDF 인정 요건 정비 등을 진행하겠다"고 강조했다.

업계에서도 반기는 분위기다. 분산 투자를 적격 TDF 요건으로 못 박으면 단기 성과 위주 보다는 건전한 경쟁이 가능할 것으로 기대하고 있다. 한 자산운용사 관계자는 "장기투자용인 TDF를 단기 수익률 위주로 줄 세우다 보니 '쏠림 투자'로 단기 성과를 내는 상품이 등장했고, 이런 양상이 과열됐다. 업계에서도 분산투자 요건을 만드는 데 대체로 찬성했다"며 "다양한 경제 사이클에서의 장기 수익률이 검증이 된 TDF를 고르는 것이 투자자들에게 합리적 선택"이라고 덧붙였다.

nodelay@fnnews.com 박지연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지