국내 1위 오스템임플란트 영업익 하락세

[파이낸셜뉴스] 국내 1위이자 세계 3위 임플란트 업체 오스템임플란트의 실적이 내리막길을 걷고 있다. 지난해 오스템의 영업이익은 전년 대비 3분의 1토막까지 떨어졌다. 여기에 대내외 악재까지 겹치며 업계 1위의 '큰 덩치'가 손실을 더 키울 수 있다는 우려가 나온다.

영업이익 3분의 1토막 났는데 '배당금 잔치'

26일 업계에 따르면 국내 경기침체와 중국 사업환경 악화는 오스템의 하락세에 기름을 붓고 있다. 임플란트는 고가의 비용이 드는 경기 고관여 업종이다보니 경기 침체의 직격탄을 맞은 것이다.

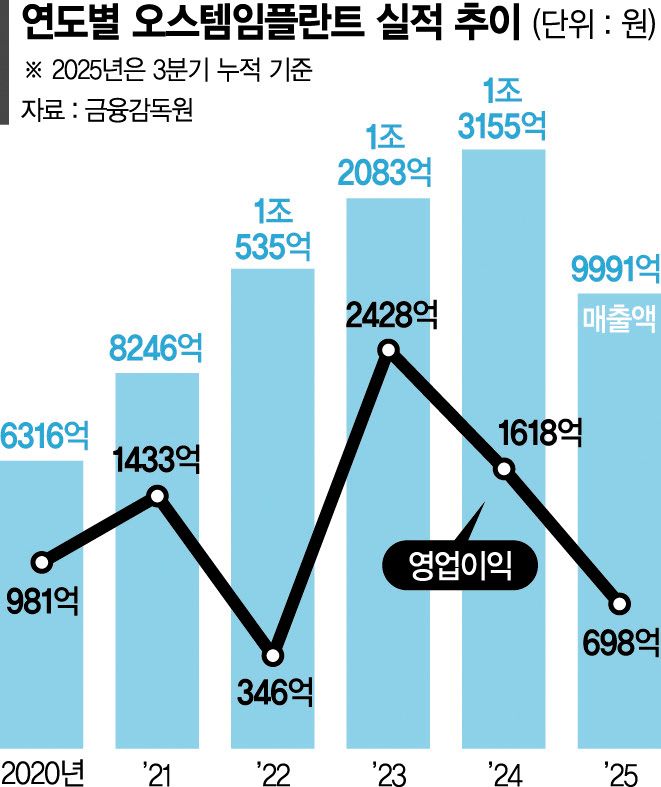

오스템은 2020년 6000억원대였던 연결 기준 매출이 2022년 1조원을 돌파했고 2023년에는 1조2000억원 안팎까지 불어났다. 이후 2024년에도 매출 증가세는 이어지며 글로벌 임플란트 시장에서 존재감을 키웠다는 평가를 받았다.

문제는 영업이익이다. 오스템의 연간 영업이익은 2022년이 정점이었다. 당시 2346억원을 기록하며 전년 대비 무려 63%나 증가했다. 이후 2023년 2428억원으로 상승세는 유지했으나 상승폭은 크게 줄었다. 지난 2024년엔 영업이익 1618억원으로 전년 대비 33.4%나 꺾였다. 올해 3·4분기까지 누적 영업이익은 698억원으로 전년 동기 1541억 대비 약 54.7% 감소하며 하락폭이 더 커졌다.

오스템임플란트는 지난 2022년 1월 재무팀장이 회삿돈 2215억원을 횡령하는 사건이 발생하며 주가 급락, 거래정지, 상장적격성 실질심사로 이어졌다. 이후 MBK파트너스·UCK 컨소시엄은 2023년 2~8월 공개매수 성공 후 지분 90% 안팎을 확보한 뒤 자진 상장폐지를 결정했다.

사모펀드가 주인이 되면서 오스템임플란트는 수익성이 추락했다. 인수 이후 순이익이 줄어드는 와중에도 1000억원 안팎의 배당을 집행했다는 점에서 '배당을 통한 투자금 회수' 비판에도 직면했다. 영업이익과 순이익이 모두 꺾이는 상황에서의 대규모 배당은 성장 투자 여력을 스스로 갉아먹는 행위라는 지적도 나온다. 여기에 차입금이 늘면서 재무 레버리지 비율도 높아져 금리 변동과 경기 둔화에 취약한 구조로 바뀌고 있다.

中사업 악화까지 '이중고' 체질개선 절실

중국 사업도 난항을 겪고 있다. 중국 매출이 머지 않아 한국을 추월할 것이라 전망되기도 했던 터라 충격은 더 크다. 중국은 인구 구조, 치과 의료 수요, 민영 병원 확대 등을 감안할 때 임플란트 업계의 최대 성장 시장으로 꼽혀 왔다. 그러나 중국 정부가 의료비 부담을 낮추기 위해 도입한 중앙집중식 구매제(VBP)가 고가 임플란트 제품의 가격을 대폭 떨어뜨렸다. 입찰 경쟁이 심해지면서 프리미엄 이미지를 내세운 한국 업체들의 평균 판매 단가도 크게 하락했다. 여기에 중국 역시 내수 경기 둔화로 치과 치료를 미루는 사례가 많아지고, 현지 로컬 업체들의 품질·마케팅 역량이 개선되면서 'K임플란트 프리미엄'도 상당 부분 약화된 것으로 알려졌다.

오스템은 중국 매출 비중이 한때 15%를 넘기도 했지만 최근에는 10%대 초반까지 내려왔다. 중국법인 매출이 역성장을 기록하는 분기도 반복되고 있다. 과거 성장 스토리의 핵심이었던 '중국 레버리지'가 오히려 실적 변동성을 키우는 요인으로 바뀐 셈이다.

업계 관계자는 "국내 경기 침체와 중국 사업의 어려움 등으로 오스템 뿐만 아니라 임플란트 시장 자체가 침체되고 있는 분위기"라면서도 "업계 1위인만큼 타격을 받는 정도가 가장 큰 상황이다. 국내와 중국을 벗어나 새로운 시장을 개척하는 것 외엔 반등 요소가 거의 없다고 봐야한다"라고 말했다.

wonder@fnnews.com 정상희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지