저축銀 수수료율 인하 요구로 촉발

"절감분으로 대출금리 인하" 취지

핀테크업계 "규제 근거 비합리적"

시중銀 수수료와 단순 비교 무리

'온라인 광고판' 역할 축소 우려도

"절감분으로 대출금리 인하" 취지

핀테크업계 "규제 근거 비합리적"

시중銀 수수료와 단순 비교 무리

'온라인 광고판' 역할 축소 우려도

28일 업계에 따르면 금융당국은 온라인 플랫폼 대출 비교·중개 플랫폼 수수료율 규제 방안을 검토하고 있다. '대부업 등의 등록 및 금융이용자 보호에 관한 법률(대부업법)' 시행령을 개정해 '중개수수료의 제한' 규제를 온라인 대출중개 플랫폼에도 적용할 방침이다.

온라인 대출 비교·중개 서비스는 고객들이 금융사의 대출상품을 한 눈에 비교할 수 있는 서비스다.

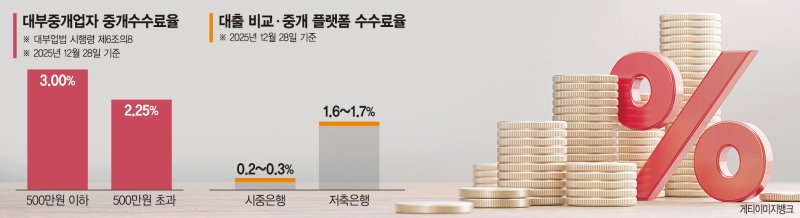

중개수수료 인하에 대한 움직임은 시중은행에 비해 높은 수수료를 내고 있는 저축은행이 수수료율 인하를 요구하면서 시작됐다. 중개수수료율을 낮춰 대출금리 인하로 이어지면 고객 부담을 줄일 수 있다는 취지다. 현재 시중은행의 플랫폼 수수료율은 0.2~0.3%, 저축은행은 1%대 중반을 유지하고 있다. 대부중개업자(오프라인 대출모집인)가 받을 수 있는 중개수수료율인 3%(500만원 이하), 2.25%의 절반 수준이다.

핀테크 업계에서는 수수료 규제가 고객의 금리인하에 미치는 영향은 제한적이라고 지적한다. 당국의 정책 기조에 따라 금리인하가 한시적으로 이뤄질 수 있겠지만 장기적으로는 수수료 절감분이 저축은행의 수익성 보전 수단으로 활용될 가능성이 높다는 것이다.

한 핀테크 업계 관계자는 "저축은행의 대출금리가 시중은행보다 높은 이유는 플랫폼 수수료 때문이 아니다"며 "기준금리 대비 높은 조달금리, 시중은행 대비 높은 연체율 때문에 대출금리가 높게 형성된다"고 짚었다. 이어 "시중은행이 고신용자 중심의 낮은 리스크 시장이라면 2금융권 시장은 대출 성사 확률이 상대적으로 낮고, 모집비용이 높은 중저신용 시장"이라며 "위험도와 타깃이 다른 두 시장의 수수료를 단순 비교해 수수료 절감을 요구하는 것은 비합리적"이라고 덧붙였다.

이 관계자는 "중개수수료를 낮춰도 조달금리나 연체율이 떨어지지 않는 이상 근본적인 구조가 바뀌진 않을 것"이라며 "금융당국이 '시중은행과 비교해 저축은행이 지급하는 수수료가 높다'는 점을 규제의 핵심 근거로 삼는 것은 비교대상의 특성을 무시한 처사"라고 말했다.

특히 수수료 규제는 중소형 핀테크기업에 큰 타격을 주고, 생태계 위축으로 이어질 가능성이 크다. 업계에서는 대출 중개 플랫폼으로 광고비를 절감해온 저축은행에도 부담이 될 수 있다고 진단했다. 저축은행은 TV·포털·옥외 광고 대신, 대출 중개 플랫폼을 활용해 고객을 유치해왔다. 중개수수료는 대규모 광고비를 대체한 성격이 강하다는 설명이다. 또 다른 핀테크 업계 관계자는 "수수료율 인하로 플랫폼 서비스 자체가 위축된다면 장기적으로 저축은행의 영업 효율이 떨어지고, 이는 금리·대출조건 악화 등으로 금융 소비자에게 전가될 수 있다"고 우려했다.

chord@fnnews.com 이현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지